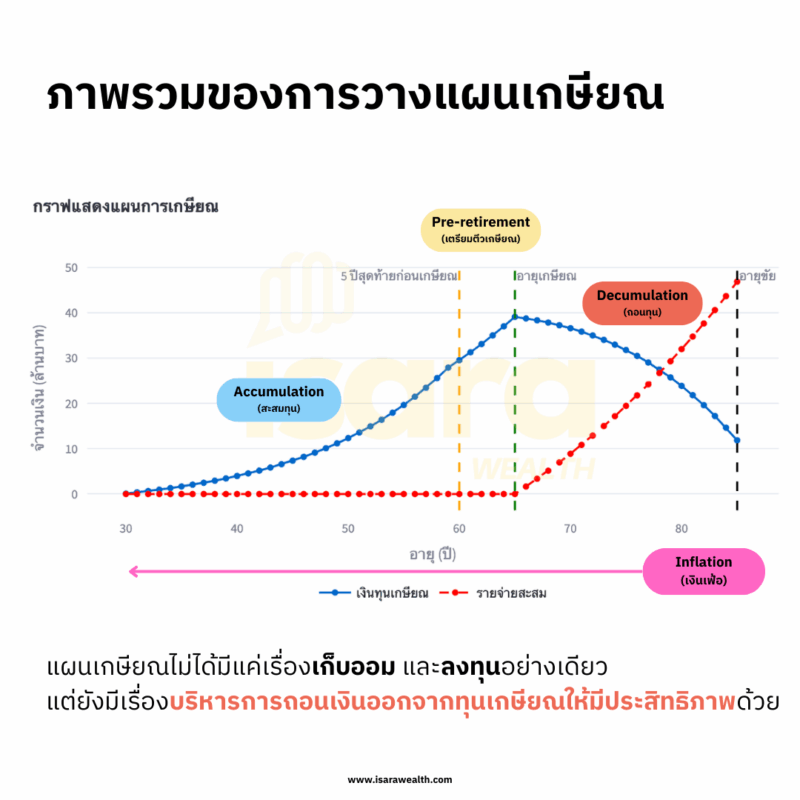

เวลาเราพูดถึงเรื่องแผนเกษียณเพื่อเก็บเงินไว้ใช้ในยามแก่ชราเรามักไปโฟกัสเรื่องของการ “เก็บเงิน และการลงทุน” เป็นหลัก

แต่น้อยคนที่พูดถึงเรื่องการ “ถอนเงิน” ยังไงให้เงินที่เตรียมมานั้นไม่หมดไปเสียก่อนอายุขัยของเรา ซึ่งเป็นวิธีการบริหารเงินคนละแบบกันเลยครับ

เหตุผลเพราะอะไรเดี๋ยวผมจะเล่าให้ฟัง

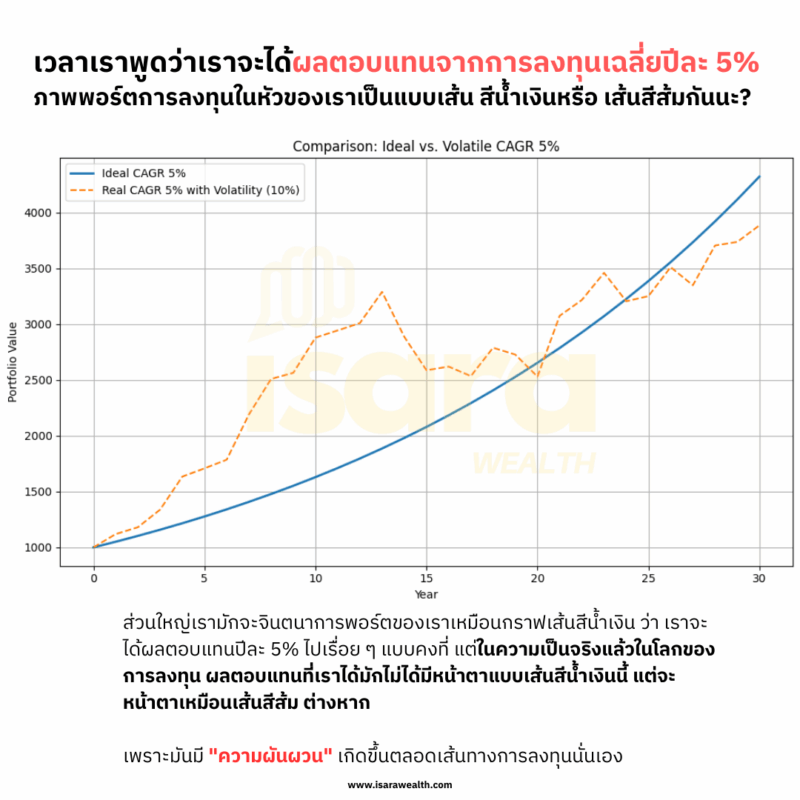

เราลองมาเริ่มจากดูรูปที่ 1 ด้วยกันนะครับ

เวลาเราพูดว่าเราจะได้ผลตอบแทนจากการลงทุน เฉลี่ยปีละ 5%

ในแผนที่เราวางแผนไว้เราก็จะจินตนาการพอร์ตของเราเหมือนกราฟเส้นสีน้ำเงิน ว่า เราจะได้ผลตอบแทนปีละ 5% ไปเรื่อย ๆ แบบคงที่

แต่ในความเป็นจริงแล้วในโลกของการลงทุน ผลตอบแทนที่เราได้มันไม่ได้หน้าตาแบบเส้นสีน้ำเงินนี้

แต่จะหน้าตาเหมือนเส้นสีส้ม

เพราะมันมี “ความผันผวน” เกิดขึ้นตลอดเส้นทางการลงทุนนั่นเอง

จะเห็นได้ว่ากราฟเส้นสี มูลค่าของพอร์ตจะมีขึ้นมีลงเรื่อย ๆ ไม่ได้ขึ้นไปด้วยอัตราปีละ 5% แบบคงที่

และความผันผวนนี่แหละครับ ทำให้คนที่กำลังจะเกษียณต้องเจอกับอีกหนึ่งความเสี่ยงนอกเหนือไปจากเงินเฟ้อ นั่นคือ

“Sequence of Return Risk (SoRR)” หรือ “ความเสี่ยงจากลำดับของผลตอบแทน”

ซึ่งเป็นความเสี่ยงที่เกิดจากลำดับของผลตอบแทนการลงทุนในแต่ละปี ถึงแม้ว่าโดยเฉลี่ยหลาย ๆ ปีแล้วจะมีผลตอบแทนเท่ากัน แต่หากผลตอบแทนที่แย่เกิดขึ้นในช่วงต้นของการถอนเงิน (ช่วงหลังเกษียณ) จะส่งผลกระทบต่อภาพรวมของพอร์ตหนักกว่า

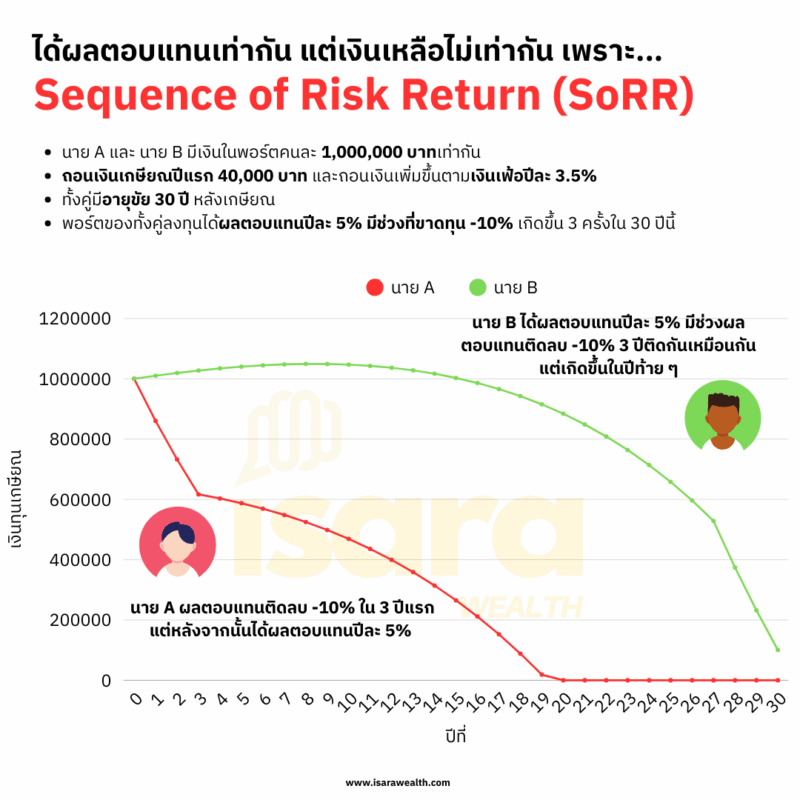

ลองดูตัวอย่าง จากรูปที่ 2 จะเข้าใจมากขึ้นครับ

นาย A และ นาย B มีเงินในพอร์ตคนละ 1,000,000 บาทเท่ากัน

ถอนเงินเกษียณปีแรก 40,000 บาท และถอนเงินเพิ่มขึ้นตามเงินเฟ้อปีละ 3.5%

ทั้งคู่มีอายุขัย 30 ปี หลังเกษียณ

พอร์ตของทั้งคู่ลงทุนได้ผลตอบแทนปีละ 5%มีช่วงที่ขาดทุน -10% เกิดขึ้น 3 ครั้งใน 30 ปีนี้

นาย A ผลตอบแทนติดลบ -10% ใน 3 ปีแรก แต่หลังจากนั้นได้ผลตอบแทนปีละ 5%

ส่วนนาย B ได้ผลตอบแทนปีละ 5% มีช่วงผลตอบแทนติดลบ -10% 3 ปีติดกันเหมือนกัน แต่เกิดขึ้นในปีท้าย ๆ

ถึงแม้ใน 27 ปีที่เหลือจะได้ 5% เท่ากัน

แต่เงินพอร์ตของ A จะหมดเร็วกว่า B มาก

นาย A เงินหมดตั้งแต่ปีที่ 20 หลังเกษียณ ส่วนนาย B 30 ปีผ่านไปถอนเงินยังไม่หมดเลย

ทั้งที่ทั้งคู่ “ถอนเงินในจำนวนที่เท่ากัน” ในแต่ละปี

ทำไมเป็นแบบนั้น?

เหตุผลก็เพราะ ช่วงที่พอร์ตขาดทุนอยู่แล้ว แล้วเราไปซ้ำเติมพอร์ตด้วยการไปถอนเงินอีก เงินทุนของเราจะน้อยลง แม้ตลาดจะ Recover แต่พอร์ตเราไม่ Recover ตามเพราะเงินทุนเราน้อยลงจากตอนแรกนั่นเอง

จะเห็นได้ว่า การไปยึดหลักการถอนเงิน 3%/4%/5% ของพอร์ตหลังเกษียณ อาจจะไม่เพียงพอต่อการรองรับต่อความเสี่ยง SoRR เสียทีเดียว

เรื่องของการวางแผนเกษียณ จึงไม่ได้มีแค่เรื่องการเก็บเงิน และลงทุนให้พอกับค่าใช่จ่ายเท่านั้น แต่ต้องมีการวางแผนเผื่อการถอนเงินในอนาคตด้วย เพราะความผันผวนคือสิ่งที่อยู่กับการลงทุนครับ

เราทำงาน อดออมมาทั้งชีวิต ตั้งใจเก็บลงทุนให้เงินงอกเงย เพื่อเลี้ยงดูตัวเองในวันแก่ชราแล้ว แต่ไม่วางแผนการนำเงินก้อนนั้นออกไปใช้เลย ก็น่าเสียดายครับ

ในบทความถัด ๆ ไปผมจะมาเขียนตัวอย่างการบริหารจัดการเงินทุนหลังเกษียณบ้าง เพราะมันมีวิธีที่ค่อนข้างหลากหลาย ขึ้นอยู่กับจริต และความสามารถในการรับความเสี่ยงของตัวเราด้วยครับ

ส่วนใครอดใจไม่ไหว ให้ผมช่วยวางแผนเบื้องต้นก่อน ได้ครับ ยินดีให้บริการ นี่! จบแล้ว ขายของด้วย ฮ่า ๆ

แต่ถ้าอ่านมาถึงตรงนี้ใครยังไม่ได้อ่านบทความวางแผนเกษียณเบื้องต้นของผม แนะนำให้เข้าไปอ่านก่อนนะ