เฟ้นเพิ่งเคยได้สัมผัสกับงานเขียนของ Taleb เล่มนี้เป็นเล่มแรกเลย แต่ที่ผ่านมาก็เห็นสรุป ผ่าน ๆ ใน Facebook หรือ Youtube มาตลอดครับ วันนี้ได้ลองอ่านแล้ว เลยอยากมารีวิวและสรุปบทเรียนที่ได้จากหนังสือเล่มนี้ครับ

Fooled by randomness คือหนังสือที่พูดเรื่องธีมของ Bias ของมนุษย์ที่เราไม่สามารถแยกออกได้ว่าเหตุการณ์ที่เกิดขึ้นนั้น ๆ เป็นเพราะความบังเอิญ หรือความสามารถจริง ๆ

หรือพูดอีกแบบ ก็คือ เราแยกออกยากมากว่าจริง ๆ แล้วความสำเร็จที่เราเห็นมันฟลุ๊คหรือของจริงกันแน่?

เอาจริง ๆ ผมว่าแนวคิดนี้เป็นจุดเริ่มต้นที่ดีเลยสำหรับเทรดเดอร์และนักลงทุนนะ เพราะในตลาดการเงิน มันมีหลายปัจจัยมากที่จะมากระทบกับการขึ้นลงของราคา หรือผลลัพธ์การลงทุน ถึงแม้ Model การตัดสินใจลงทุนของเราอาจจะดีในช่วงเวลาหนึ่ง หรือบาง Condition ของตลาด มันก็ไม่ได้การรันตีเลยว่าถ้าตลาดเปลี่ยนไปโมเดลนั้นจะยังใช้ได้อยู่ไหม

Model เราอาจจะถูกมาตลอดเรื่อย ๆ เป็น 10 ปี 20 ปี แล้วเจอเหตุการณ์ Black swan ในปีที่ 21 ปีเดียว กำไรที่เก็บมาทั้งหมด อาจหายไปได้เลยก็ได้นะ

เราถึงมีประโยค “ผลตอบแทนในอดีต มิได้เป็นสิ่งยืนยันถึงผลของผลตอบแทนในอนาคต ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน” ที่ติดหน้า Factsheet ของหนังสือชี้ชวนการลงทุนนั่นเอง

ดังนั้นนี่จึงเป็นที่มาของข้อคิดข้อแรกที่ผมได้จากหนังสือเล่มนี้ครับ นั่นคือ

1. เราไม่สามารถตัดสินการลงทุนได้จากผลงานในอดีตเพียงอย่างเดียว

มนุษย์เรามักจะตัดสินจากผลลัพธ์ความสำเร็จที่เรามองเห็น แต่ไม่ได้คิดว่าถ้าสมมติว่าสถานการณ์เปลี่ยนไปจากนี้นิดนึง วิธีการที่เราเห็นเค้าใช้ จะยังได้ผลลัพธ์ที่สำเร็จเหมือนเดิมไหม

ยกตัวอย่าง

สมมติ เฟ้นเป็นเทรดเดอร์ที่ผลงานดีมาก ผมมีระบบการลงทุนที่มีรูปแบบการตัดสินใจชัดเจน และได้ถูกทดสอบกับข้อมูลในอดีตมาแล้วว่ามันเวิร์ค

ผมจึงคิดว่าผมเข้าใจตลาดอย่างถ่องแท้แล้ว เพราะผมศึกษาตลาดในอดีตมาแล้ว

ทีนี้ถ้าตั้งสมมติฐานไปอีกว่า จริง ๆ แล้วตลาด/สินค้าที่เราไปเทรด/ลงทุนนั้น มันเดินแบบสุ่มเหมือนกับการโยนหัวก้อย

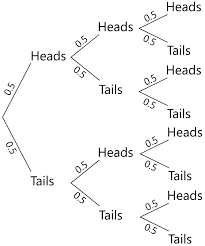

เวลาเราโยนหัวก้อย ไปเรื่อย ๆ เราก็จะเกิดผลลัพธ์เส้นทางการเดินที่แตกต่างกันไป อย่างในตัวอย่างรูปด้านล่าง เราโยนหัวก้อย 3 ครั้ง ตลาดก็จะเกิดทางเลือกที่เป็นไปได้ทั้งหมด 8 ทางเลือก

นั่นคือ หัว (H) ก้อย (T)

HHH

HHT

HTH

HTT

THH

THT

TTH

TTT

ทีนี้ระบบที่ผมคิดขึ้นมาทำงานได้ดีมากในช่วงตลาดขาขึ้น ที่เป็น HHH และผมดันโชคดีที่เข้ามาเทรดตอนตลาดเดินแบบ HHH พอดีด้วย ผลตอบแทนของผมเลย “โคตรดี” เป็น 10 ปีเลย มี Track record ให้ผมหานักลงทุนได้ มีคนมาลงทุนร่วม Profit sharing กับผม ผมมั่นใจมาก เพิ่ม Position Sizing เพิ่ม Leverage

จนวันนึง ตลาดไม่ได้เฉลยว่าเค้าเดินแบบ HHH แล้ว ตลาดเดินหน้าไปอีกสามครั้ง ดันเฉลยมาเป็น TTT => ระบบผมใช้ไม่ได้แล้ว และทุกอย่างที่ผมทำมาจึงพลังทลายใน 1 วัน…

แล้วเราจะรู้ได้ยังไงล่ะว่าระบบที่เราใช้อยู่มันเวิร์คจริง ๆ หรือเราแค่กำลังถูกความบังเอิญหลอก

ผมอยากให้ลองนึกภาพดูนะครับว่า

สมมติเราไปสำรวจคน 200 คน โดยที่เราเลือกสนใจคน 2 กลุ่ม กลุ่มละ 100 คน กลุ่มนึงคือเป็นเทรดเดอร์ กับอีกกลุ่มคือทันตแพทย์ และสมมติว่า 200 คนที่เราไปสุ่มมาเป็นตัวแทนของคนทั้งโลกที่เป็นหมอฟัน กับเทรดเดอร์ได้

คิดว่าใน 100 คนของแต่ละกลุ่ม เราจะเจอคนที่หาเงินได้เดือนละ 100,000 บาท กลุ่มละกี่คนครับ?

ในทันตแพทย์สุ่มมา 100 คน เราคิดว่าจะมีกี่คนที่จะหาเงินได้เดือนละ 100,000 บาทต่อเดือน? แล้วคนที่หาได้ไม่ถึง 100,000 บาท คิดว่าเค้าน่าจะหาได้ประมาณเท่าไหร่กัน?

กลับกันครับ ถ้าเปลี่ยนมาดูอีกกลุ่มที่เป็นเทรดเดอร์ คิดว่าจะมีกี่คนที่หาได้เดือนนะ 100,000 บาท? แล้วคนที่หาได้ไม่ถึง 1 แสน คิดว่าส่วนใหญ่เค้าหาได้เท่าไหร่กัน?

เราคิดว่าอันไหนเป็นไปได้ง่ายกว่ากัน? ผมว่าถ้าเรามองโลกตามความเป็นจริงทุกคนน่าจะตอบคล้าย ๆ กันนะ

แต่ปัญหาคือชีวิตจริงเราไม่ได้ไปดูทุกคนนี่สิ เราดูแต่คนที่สำเร็จ…จริงไหม?

ถ้าเราไปเจอหมอฟันที่หาเงินได้ เดือนละ 1 ล้านบาท กับเทรดเดอร์ที่หาเงินได้เดือนละ 1 ล้านบาทเท่ากันเลย แต่มีให้ดูแค่กลุ่มละ 1 คน

ตอบยากนะ เพราะเราดูแค่ความเป้นไปได้แบบเดียวนั่นเอง

ทีนี้ลองคิดว่าถ้าเราเป็นไปหยิบเลือกคนที่เก่งน้อยที่สุดของทั้งสองกลุ่มแทนล่ะ คิดว่าแต่กลุ่มจะหาเงินได้เดือนละเท่าไหร่กันนะ?

ผมเอาที่ผมคิดแล้วกัน

ผมว่าทันตแพทย์ที่ทำฟันได้แย่ที่สุด ได้ที่ทำงานที่แย่ที่สุด ผมว่าก็ยังหาเงินได้เดือนละ 50,000 บาทอย่างน้อยมาก ๆ

แต่เทรดเดอร์ที่เทรดแย่ที่สุด ผมว่าอาจจะไม่ได้ทั้งเงิน และอาจจะมีหนี้ติดมาด้วย

เพราะฉะนั้นถ้าเราดูแค่ผลลัพธ์ในอดีตที่ประสบความสำเร็จอย่างเดียว เราอาจจะยังมองไม่เห็นความจริงทั้งหมดก็ได้นะ

(แต่อันนี้ผมยกตัวอย่างให้เห็นภาพ ไม่ได้บอกว่าเทรดดีหรือไม่ดีนะ)

นั่นนำมาสู่ Bias ข้อต่อไปนั่นคือ

2. Survivorship Bias – เพราะคนที่ชนะ เสียงดังกว่าเสมอ

ในหนังสือ Taleb ยกตัวอย่างเรื่องนี้ด้วยลิงพิมพ์ดีดครับ

สมมติว่าเราสามารถหากลุ่มประชากรลิงมาได้แบบไม่จำกัด แล้วให้ลิงทุกตัวมาพิมพ์ดีด คิดว่ามีโอกาสไหมครับที่จะมีลิงสักตัว ที่ดั้นนนนน พิมพ์แล้ว ได้นิยายสั้น ๆ มา 1 เรื่อง?

น่าจะเป็นไปไม่ได้เลยใช่ไหมครับ

แล้วถ้าเกิดบังเอิญดันมีลิงตัวนึง ที่พิมพ์มั่ว ๆ มาแล้วได้นิยายมาเรื่องนึงจริง ๆ ล่ะ จะเกิดอะไรขึ้น?

คำตอบคือ…

ลิงตัวนั้นจะกลายเป็นอัจฉริยะทันที (ซึ่งแน่นอนว่าไม่ใช่)

ลงหนังสือพิมพ์ กลายเป็น Content สัมภาษณ์คนที่เลี้ยงลิงตัวนั้นมาอีกทีเลยว่าเลี้ยงยังไง ทำยังไงให้มันฉลาดขนาดนี้

คำถามคือคิดว่าลิงตัวนั้นมันจะทำซ้ำได้แบบเดิม ในนิยายเล่มถัดไปไหมครับ? ลองตอบตัวเองดูนะ

โอเคถ้าอย่างนั้น เราเปลี่ยนจากลิงเป็น นักลงทุนครับ

โมเดลของเราทำนายตลาดได้ แล้วก็ชนะตลาดมาแล้วด้วย 5 ปี เรากลายเป็นเทพเลย ทั้ง ๆ ที่ในความเป็นจริง (ในอนาคตที่เรายังไม่รู้) ระบบเราใช้ได้แค่ 5 ปีนี้ กับสภาวะตลาดแบบนี้เท่านั้น แล้วปีที่เหลือคือใช้ไม่ได้เลย…

แต่เหมือนเดิม ผมมั่นใจแล้วผมก็ไปสอนคนอื่นว่า ต้องลงทุนแบบนี้สิ 5 ปี ที่ผ่านมาผมทำแล้วมีร้อยล้าน กลายเป็นคนรวย

คนอื่นเอาไปทำตามวิธีเดียวกับผมเป้ะ ๆ เลย

แต่เนื่องจากความจริงคือระบบนี้มันใช้ได้แค่ 5 ปี ในสภาวะตลาดแบบนั้น ปีที่ 6 ที่คนอื่น ๆ นำไปทำตามเลยเจ๊งกันหมด…

ส่วนผมหรอ?

ผมคือลิงที่บังเอิญมาพิมพ์ดีดถูกจังหวะ ถูกที่ถูกเวลา ผมรวยแล้ว อาจจะย้ายเงินไปซื้อสินทรัพย์ที่ความเสี่ยงต่ำลง ซื้อที่ดิน ซื้ออสังหา ซื้อหุ้นปันผล เก็บกินดอกผล แล้วลอยลำ ฮ่า ๆ

3. Black Swan

ไม่ว่าเราจะ Backtest ในอดีตมากแค่ไหน เราต้องเผื่อสำหรับเหตุการณ์ Black swan ด้วย

การสร้างโมเดลทำนายจากตลาดการเงิน แม้ว่าจะเราใช้ข้อมูลจากในอดีตได้มากแค่ไหน แต่ “อนาคต” คือสิ่งที่ไม่มีใครรู้แบบมั่นใจชัว ๆ นะ และเป็นส่วนของข้อมูลที่เราไม่มีทางเก็บได้

การที่เราไปเก็บข้อมูลของหงส์มา 10,000 ตัวแล้วเราไม่เจอหงส์สีดำเลย

เราไม่สามารถสรุปได้นะครับว่าบนโลกนี้ไม่มีหงส์สีดำ

และเป็นโจทย์ที่เราไม่มีทางแก้ได้ เพราะเราไม่มีทางเก็บข้อมูลหงได้ครบทุกตัวบนโลก

มีแค่พระเจ้าเท่านั้นที่รู้

เพราต่อให้เราเก็บข้อมูลหงมาเป็นล้านตัว แต่ถ้าเราเจอหงสีดำแค่ตัวเดียว แค่นี้ก็ล้มล้างทฤษฎีที่บอกว่าโลกนี้มีแค่หงสีขาวไปได้แล้ว

ซึ่ง Black Swan สำหรับการลงทุนจริง ๆ แล้วไม่มีแค่ความเสี่ยงด้านราคานะครับ

มีทั้ง…Liquidity risk, Counterparty risk, regulation risk, execution risk อื่น ๆ อีกเยอะมาก

4. ระวังคำว่า Win rate สูง ๆ

Win rate ในที่นี้คือผมหมายถึง ความน่าจะเป็นที่ Model การตัดสินใจที่โมเดลของเราทายจะทายตลาดถูก

แต่ในโลกของการลงทุน การที่คุณบอกว่า “Win Rate” เรามากแค่ไหน มันไม่พอนะ

เพราะของจริงเขาไม่ได้วัดกันที่ว่า “ทายถูกกี่ครั้ง” แต่วัดกันที่ “ผลลัพธ์รวม (Expected Return)” ด้วย

ตัวอย่าง

- เหตุการณ์ A: คุณชนะ (โอกาส 999 ใน 1,000) -> คุณได้เงิน +1 บาท

- เหตุการณ์ B: คุณแพ้ (โอกาสแค่ 1 ใน 1,000) -> คุณเสียเงิน -10,000 บาท

- ผลลัพธ์รวม: -9.001 บาท (((999/1,000) x 1) + ((1/1,000) x -10,000) = -9)

เห็นไหมว่าต่อให้คุณมีความสามารถในการทายตลาดได้แม่นขนาดไหน แต่ในทางคณิตศาสตร์ ระบบนี้คือไม่โอเคนะ เพราะความซวยแค่ครั้งเดียว มันใหญ่พอที่จะล้างกำไรที่คุณสะสมมาทั้งชีวิตทิ้งไปได้เลย

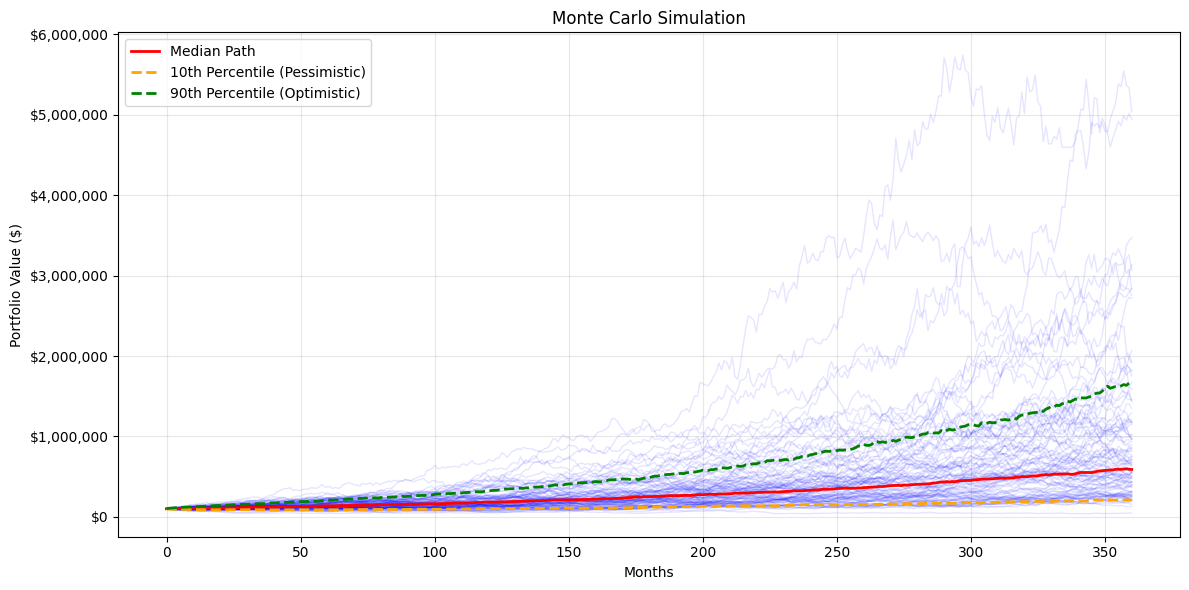

5. Monte Carlo Simulation

โมเดลในโลกของการลงทุน การ “Optimize” หรือการปรับพอร์ตให้ได้กำไรสูงสุดจากข้อมูลย้อนหลัง (Backtest) มักจะทำให้เราได้พอร์ตที่ “overfit” มาก ๆ (ถ้าใครทำ prediction model น่าจะคุ้นเคยสิ่งนี้ดี) เพราะมันถูกปรับมาให้ชนะแค่เส้นทางเดียวที่เคยเกิดขึ้นในอดีตเท่านั้น

ในความเป็นจริง อนาคตเป็นก็เหมือนการทอดลูกเต๋าที่ออกได้หลายหน้า หลายรูปแบบ Taleb จึงแตะ ๆ เรื่องการใช้ Monte Carlo Simulation มาเป็นตัวช่วยในการ test model

Monte Carlo Simulation ให้นึกภาพมันอารมณ์เหมือนเราทำตัวเป็น Doctor Strange ที่จำลองเหตุการณ์ เป็นล้าน ๆ แบบ ก่อนที่จะเริ่มสู้กับธานอส แล้วดูว่า The Avengers เค้ามีโอกาสที่จะแพ้ หรือชนะกี่ครั้ง

ทีนี้พอมันเป็นการทดสอบพอร์ตการลงทุนของเราแทนที่เราจะดูแค่ว่าข้อมูลราคาในอดีต model ของเรา Monte Carlo จะทำการสุ่มตัวอย่างข้อมูล แล้วสร้าง “โลกจำลอง” ขึ้นมาเป็นร้อย ๆ แบบโดยเราต้องกำหนดว่า ค่าเฉลี่ยของผลตอบแทนคือเท่าไหร่? (mean) ความผันผวนของผลตอบแทนเป็นเท่าไหร่? (Standard deviation; SD) จำนวนวันที่เราจะจำลองไปข้างหน้า

แบบนี้ก็จะทำให้เราเห็นว่า model ของเราจะทนทานต่อความผันผวนได้ในกี่ Multiverse แล้วมี Multiverse ไหนที่พอร์ตเสียหายจนเจ๊งเลยบ้าง

แต่การทำ Monte Carlo Simulation ไม่ได้มีไว้เพื่อให้เราทำนายอนาคตได้ดีขึ้นนะ มันมีไว้เพื่อทดสอบว่า ถ้าเราดวงซวยกว่าค่าเฉลี่ยสถิติ พอร์ตเราจะยังรอดจากความผันผวนต่าง ๆ หรือเปล่า

โลกนี้เต็มไปด้วยความบังเอิญมากกว่าที่เราคิด อย่าหลงเชื่อในความเก่งในช่วงที่ตลาดมันง่ายจนเกินไป และอย่าประมาทความซวยที่ไม่เคยเกิดขึ้นในอดีต

ความเห็นของผมต่อหนังสือเล่มนี้

ผมชอบ Message ที่คุณ Taleb เค้าพยายามจะสื่อนะครับ คือนักลงทุน/เทรดเดอร์ เราอาจโดนความบัญเอิญหลอกได้ว่าตัวเองเก่ง เพราะตลาดมันเป็นใจ ทั้ง ๆ ที่ model เราอาจจะไม่ได้รอดในทุกความเป็นไปได้

คือในโลกการลงทุนผมว่าเราเดาตลาดได้ เราใส่ Bias เข้าไปในการลงทุน หรือการเทรดของเราได้ แต่ควรมีแผนเสมอว่าถ้าเราคิดผิด แล้วมันจะเกิดอะไรขึ้นแล้ว ถ้ามันเกิดขึ้นจริงเราจะทำอะไร

แต่พูดถึงตัวหนังสือแล้วผมว่ามันค่อนข้างเนื้อหาซ้ำ ๆ นิดนึง ตอนอ่านพาร์ทแรกยังสนุกดี แต่หลังครึ่งเล่มรู้สึกว่าไม่ค่อยมีเนื้อหาใหม่ละ

อีกอย่างที่ผมไม่ชอบคือวิธีการอธิบายเท่าไหร่ คือมันทำให้เรื่องง่าย ๆ เข้าใจยาก 5555

แทนที่ Taleb เค้าจะเลือกอธิบาย Concept นั้น ๆ ออกมาแล้วยกตัวอย่าง แต่เค้าใช้วิธีเล่าเรื่อง ยกตัวอย่าง แบบอุปมาอุปไมยค่อนข้างเยอะ แล้วบางทีมันทำให้หลุด Key messege ฮ่า ๆ

อีกอย่างคือ ผมว่ามันขาดตัวอย่างที่ practical ไปเยอะเลย เอาแค่ว่า Monte carlo simulation คืออะไร ทำแล้วหน้าตาเป็นยังไง สักหน่อย ก็ยังดี จริง ๆ มีการพูดถึงเรื่อง options ด้วย แต่ผมว่าเค้าอธิบายผิวเผินมาก เลยไม่ได้นำมาใส่

แต่ก็เข้าใจว่านี่คือ pocket book แหละ ไม่ได้ต้องการทำ Textbook

โดยรวมผมว่าหนังสือเล่มนี้แนวคิดมันดีมาก ๆ …แต่ถ้าไม่เคยทำ model หรือพื้นฐานสถิติผมไม่รู้ว่ามือใหม่จริง ๆ จะเข้าใจสิ่งที่ Taleb สื่อไหม