งบกระแสเงินสดส่วนบุคคลและการประมาณการรายรับรายจ่ายเป็นสิ่งที่สำคัญมาก เพราะจะทำให้เราเห็นสภาพคล่องของตัวเองล่วงหน้า ทำให้มีเวลาวางแผนเตรียมตัวกับค่าใช้จ่ายที่จะเกิดขึ้นในแต่ละปีครับ วันนี้ผมเลยอยากนำความรู้เรื่องงบกระแสเงินสดส่วนบุคคลมาแชร์ให้เพื่อน ๆ พร้อมตัวอย่างการทำ Spreadsheet ครับ

งบกระแสเงินสดส่วนบุคคลคืออะไร?

งบกระแสเงินสดส่วนบุคคล เป็นเครื่องมือทางการเงินที่ช่วยให้เราสามารถติดตามและวางแผนการใช้จ่ายและรายได้ในช่วงเวลาหนึ่ง ๆ

ซึ่งถ้าใครที่ทำธุรกิจหรือเล่นหุ้นอาจจะคุ้นหูกับคำว่า Cash flow Statement หรืองบกระแสที่จะแสดงการใช้จ่ายเงินสดของธุรกิจในแต่ละไตรมาส ซึ่งตัวเลขตรงนี้จะทำให้นักลงทุนเห็นการใช้กระแสเงินสดของธุรกิจนั้น ๆ เป็นข้อ ๆ เลยว่าได้กระแสเงินจากไหน และนำไปบริหารใช้จ่ายอย่างไรบ้าง

โดยในงบกระแสเงินสด เราจะใช้หลักการ Cash Basis ในการบันทึกครับ แปลง่าย ๆ คือ เราจะบันทึกรายรับรายจ่ายที่เป็นเงินสดแล้วเท่านั้น

งบกระแสเงินสดทำไมถึงสำคัญ?

1. ช่วยวิเคราะห์พฤติกรรมการใช้จ่าย

การที่เราเอารายจ่ายของตัวเองมาบันทึกลง Excel/Google Sheet จะช่วยให้เราเห็นรายจ่ายของตัวเองมากขึ้น ว่าเราใช้จ่ายไปกับเรื่องอะไรบ้าง เพราะในหลาย ๆ คนมีพฤติกรรมการใช้จ่ายที่เกิน หรือซื้อของไม่จำเป็นมากเกินไป หากเราไม่นำสิ่งเหล่านี้มาบันทึกเลยก็จะทำให้เราไม่รู้ถึงสุขภาพทางการเงินของเรา และยากต่อการวางแผนเพื่อนำไปสู่เป้าหมายทางการเงินของเราเองครับ

2. คาดการณ์กระเงินสดในอนาคต

และแน่นอนเมื่อเรามีข้อมูลที่ดีแล้ว ทีนี้เราก็จะสามารถวางแผนอนาคตการใช้จ่ายต่าง ๆ เพื่อให้นำเราไปสู่เป้าหมายทางการเงินที่ดีขึ้นได้นั่นเอง

องค์ประกอบของงบกระแสเงินสดส่วนบุคคล มีอะไรบ้าง?

งบกระแสเงินสดประกอบด้วย 3 ส่วนหลัก ๆ คือ

- กระแสเงินสดรับ (Cash Inflow)

- กระแสเงินสดจ่าย (Cash Outflow)

- เงินสดคงเหลือสุทธิ (Net Cash Flow)

เรามาดูรายละเอียดแยกย่อยกันครับว่าในแต่ละองค์ประกอบอะไรบ้าง

กระแสเงินสดรับ (Cash inflow)

กระแสเงินสดรับ คือรายได้ซึ่งเป็นเงินสดทั้งหมดของเรา ตัวอย่างเช่น

- เงินเดือน

- ค่า OT ค่าทำงานล่วงเวลา

- ค่าคอมมิชชั่น

- โบนัส

- ดอกเบี้ย

- เงินปันผล

- รายได้จากค่าเช่า

- รายได้จากธุรกิจส่วนตัว

- รายได้จากการขายทรัพย์สิน

- รายได้จากลิขสิทธิ์

- เงินบำนาญ

- เงินมรดก

ทั้งนี้ต้องแยกให้ดีว่ารายได้ที่เกิดจากการหักภาษีหรือยังด้วยครับ หลัก ๆ ให้เอารายได้ที่เป็นเงินสดโอนเข้าบัญชีเราเป๊ะ ๆ ที่เราสามารถนำไปใช้ได้จริงครับ (Take home pay) ส่วนเรื่องค่าภาษีจะเป็นส่วนที่เราจะไปคำนวณเป็นกระแสเงินสดจ่ายอีกที

กระเงินสดจ่าย (Cash outflow)

กระแสเงินสดจ่ายคือรายจ่ายที่เป็นเงินสดที่เกิดขึ้นในการดำเนินชีวิตประจำวัน โดยกระแสเงินสดจ่ายสามารถแบ่งออกเป็นสามประเภทหลัก ได้แก่ กระแสเงินสดเพื่อการออมและการลงทุน กระแสเงินสดจ่ายคงที่ และกระแสเงินสดจ่ายแปรผัน

กระแสเงินสดจ่ายเพื่อการออมและการลงทุน (Savings and Investment Cash Outflows)

เป็นการใช้จ่ายเงินสดที่เน้นการสร้างความมั่นคั่งทางการเงินในระยะยาว ซึ่งหลาย ๆ คนเข้าใจผิดครับว่าจพต้องเป็น “เงินเหลือ” หลังจากหักค่าใช้จ่ายเป็นสมการ

รายรับ – รายจ่าย = เงินออม

แต่จริง ๆ แล้วหากเราเป็นหนึ่งในคนที่มีเป้าหมายทางการเงินที่ชัดเจนและต้องการสร้างความมั่งคั่งให้กับตนเองเราควรจัดสรรเงินส่วนการออมและการลงทุนนี้ก่อนการใช้จ่ายอื่น ๆ ตามหลักการ “Pay Yourself First” เพื่อให้แน่ใจว่าได้ออมและลงทุนแล้วก่อนใช้จ่ายเพื่อสิ่งอื่น

ดังนั้นหน้าตาของสมการทางการเงินที่ถูกต้องมันควรจะเป็นแบบนี้ครับ

รายรับ – เงินออม = รายจ่าย

ตัวอย่างของกระแสเงินสดจ่ายเพื่อการออมและการลงทุนได้แก่:

- เงินฝากธนาคารออมทรัพย์ เงินฝากประจำ

- กองทุนรวม

- Exchange-traded Fund (ETF)

- หุ้น

- อสังหาริมทรัพย์

กระแสเงินสดจ่ายคงที่ (Fixed Cash Outflow)

รายจ่ายที่มีจำนวนเงินที่คงที่และเกิดขึ้นเป็นประจำ โดยทั่วไปแล้วรายจ่ายเหล่านี้จะมีจำนวนเงินที่ไม่เปลี่ยนแปลงหรือเปลี่ยนแปลงเล็กน้อยในช่วงเวลาหนึ่ง และเป็นรายจ่ายที่จำเป็นต้องชำระในทุกๆ เดือนหรือช่วงเวลาที่กำหนด ตัวอย่างเช่น

- ค่าเช่า

- ค่าผ่อนบ้าน

- ค่าผ่อนรถยนต์

- ค่าเบี้ยประกัน

กระแสเงินสดจ่ายผันแปร (Variable Cash Outflow)

การเงินสดจ่ายผันแปร คือรายจ่ายที่มีจำนวนเงินไม่แน่นอนและสามารถเปลี่ยนแปลงได้ตามการใช้งานและการบริโภคในแต่ละช่วงเวลา รายจ่ายประเภทนี้มักมีความยืดหยุ่นและสามารถปรับลดหรือเพิ่มขึ้นได้ตามสถานการณ์และความต้องการของแต่ละบุคคล

ตัวอย่างของการเงินสดจ่ายผันแปร ได้แก่:

- ค่าอาหารและเครื่องดื่ม

- ค่าเดินทาง

- ค่าช้อปปิ้ง

- ค่าใช้จ่ายในการบันเทิง

- ค่าซ่อมแซมและบำรุงรักษา เช่น ค่าซ่อมรถยนต์ ค่าซ่อมบ้าน ค่าบำรุงรักษาอุปกรณ์ไฟฟ้า

กระแสเงินสดสุทธิ (Net Cash Outflow)

กระแสเงินสดสุทธิ (Net Cash Flow) คือ ส่วนต่างระหว่างเงินสดที่ไหลเข้ามา (กระแสเงินสดเข้า) และเงินสดที่ไหลออกไป (กระแสเงินสดออก) ในช่วงเวลาหนึ่ง เช่น เดือน ไตรมาส หรือปี ซึ่งจะบ่งบอกถึงความสามารถในการสร้างเงินสดและการบริหารจัดการเงินสดของบุคคลหรือกิจการในช่วงเวลานั้น หากกระแสเงินสดเป็นบวก แปลว่าเรามีเงินสดเหลือมากขึ้น และหากกระแสเงินสดเป็นลบแสดงว่าเราเหลือเงินสดน้อยลงนั่นเอง

การคำนวณกระแสเงินสดสุทธิ

กระแสเงินสดสุทธิคำนวณได้โดยใช้สูตรง่ายๆ ดังนี้:

กระแสเงินสดรับ – กระแสเงินสดจ่าย = กระแสเงินสดคงเหลือสุทธิ

ตัวอย่างการจัดทำงบกระแสเงินสด

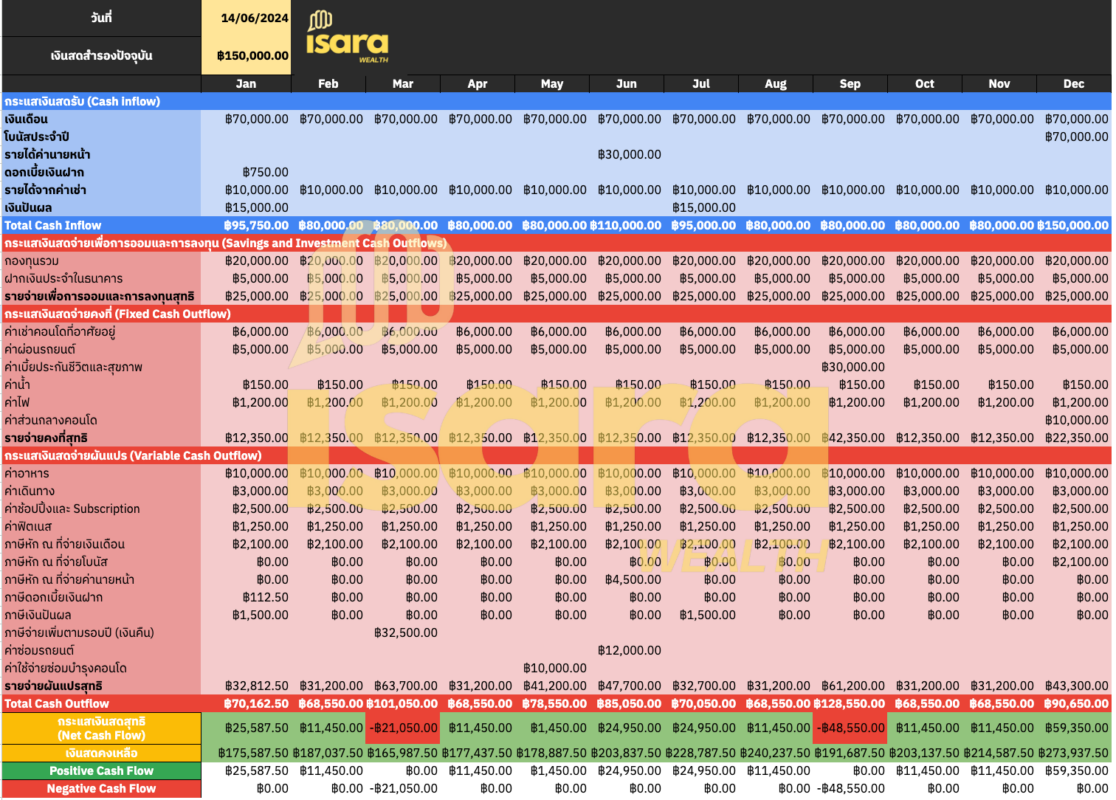

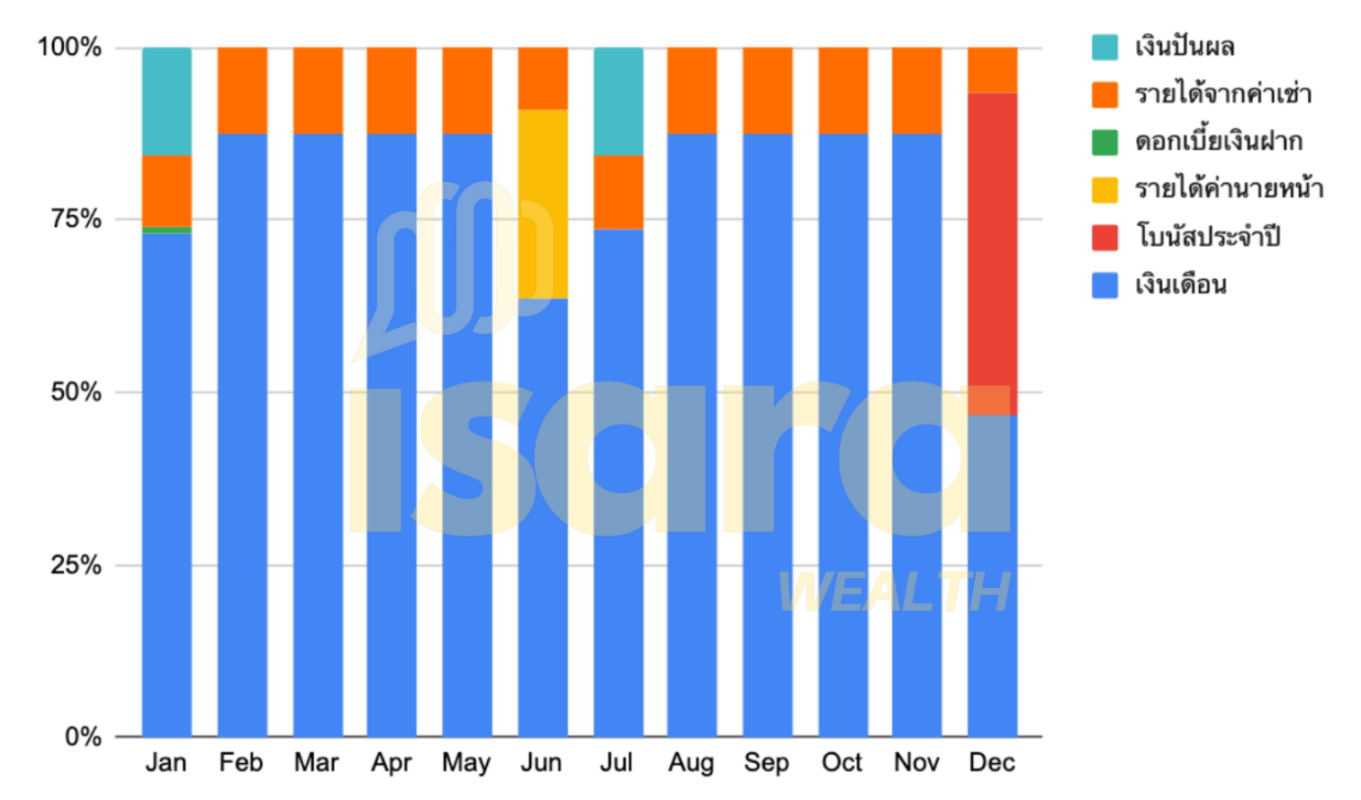

ในตัวอย่างนี้ผมจะพาเพื่อน ๆ ไปทำงบกระแสเงินสดแบบประมาณการณ์ล่วงหน้า 12 เดือน เพื่อดูว่ารายรับ รายจ่าย และกระแสเงินสดเหลือเท่าไหร่ครับผม โดยขอสมมติ นายสมชายอายุ 35 ปี มีเงินสดอยู่ในบัญชีออมทรัพย์ ดอกเบี้ย 0.5% เป็นจำนวน 150,000 บาท มีหุ้นปันผลและคอนโดให้เช่าที่ได้รับจากกองมรดก โดยมีรายละเอียดรายรับและค่าใช้จ่ายดังนี้

รายรับ

- เงินเดือนงานประจำ: 70,000 บาทต่อเดือน

- โบนัสประจำปี: เท่ากับเงินเดือน 1 เดือน จ่ายตอนสิ้นปี

- รายได้ค่านายหน้าจากการเป็นนายหน้าอสังหาฯ: 30,000 บาท ในเดือนมิถุนายน

- รายได้จากดอกเบี้ยเงินฝาก: 0.5% x 150,000 = 750 บาท ต่อปี

- รายได้จากค่าเช่า: 10,000 บาทต่อเดือน

- เงินปันผล: 15,000 บาททุก 6 เดือน (30,000 บาทต่อปี)

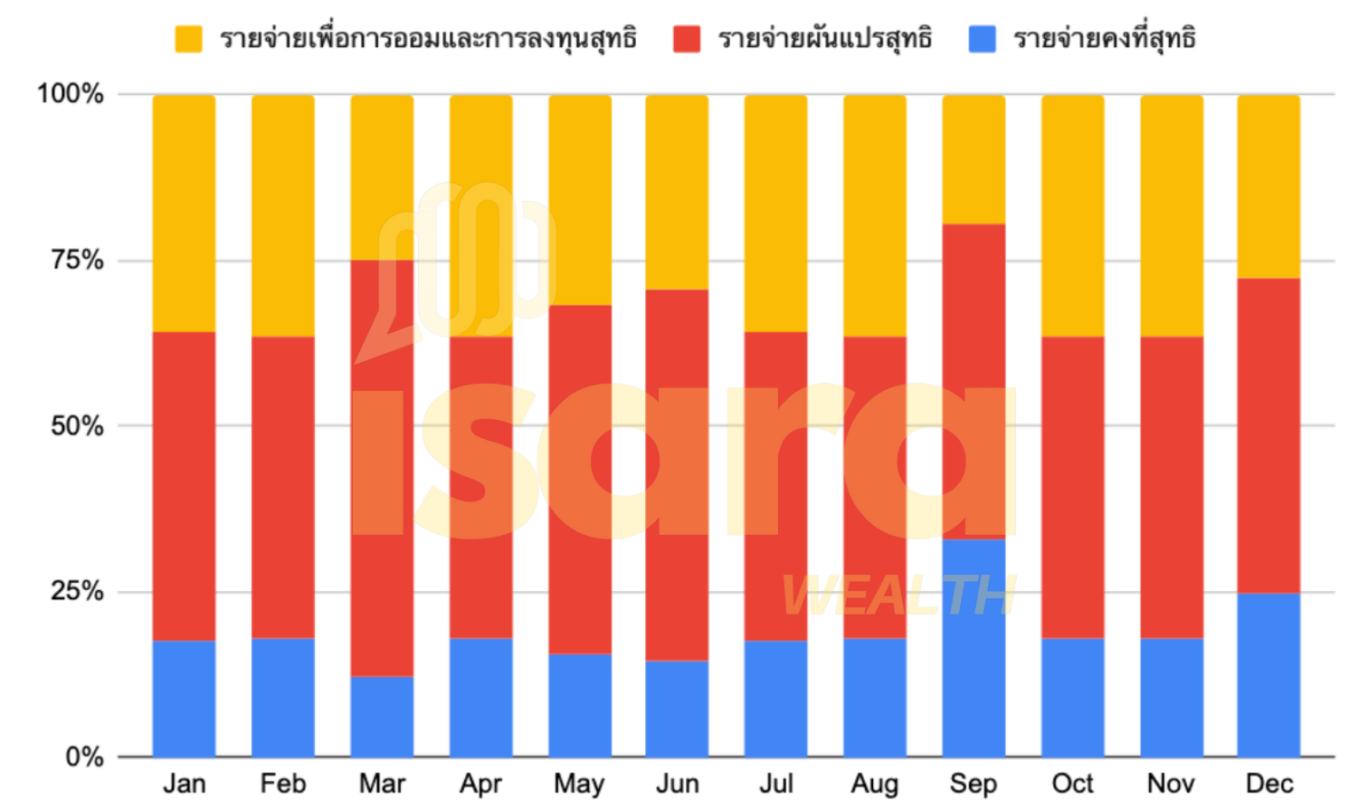

การออมและการลงทุน

- การลงทุนในกองทุนรวม: 20,000 บาทต่อเดือน

- การฝากเงินประจำในธนาคาร: 5,000 บาทต่อเดือน

รายจ่ายคงที่

- ค่าเช่าคอนโดที่อาศัยอยู่: 6,000 บาทต่อเดือน

- ค่าผ่อนรถยนต์: 5,000 บาทต่อเดือน

- ค่าเบี้ยประกันชีวิตและสุขภาพ: 30,000 บาทต่อปี จ่ายกันยายนของทุกปี

- ค่าน้ำ: 150 บาทต่อเดือน

- ค่าไฟ: 1,200 บาทต่อเดือน

- ค่าส่วนกลางคอนโด: 10,000 บาทต่อปี จ่ายทุกเดือนธันวาคม

รายจ่ายแปรผัน

- ค่าอาหาร: 10,000 บาทต่อเดือน

- ค่าเดินทาง: 3,000 บาทต่อเดือน

- ค่าช้อปปิ้งและ Subscription: 2,500 บาทต่อเดือน

- ค่าฟิตเนส: 1,250 บาทต่อเดือน

- ค่าใช้จ่ายซ่อมรถยนต์: 12,000 บาท ตอนเดือนมิถุนายน

- ค่าใช้จ่ายซ่อมบำรุงคอนโด: เปลี่ยนวอลเปเปอร์ 10,000 บาท ตอนเดือนพฤษภาคม

- ค่าภาษีจ่ายเพิ่มตามรอบปี (เงินคืน): สมมติว่าต้องจ่ายภาษีเพิ่มปีละ 32,500 บาท หลังหักค่าลดหย่อนทุกอย่างแล้วในเดือนมีนาคม

อัตราภาษี

- ดอกเบี้ยเงินฝาก: เสียภาษี 15%

- เงินปันผลจากการลงทุนในหุ้น: เสียภาษี 10%

พอเราได้ข้อมูลของตัวเองมาแบบนี้เราก็เอากรอกใน Spreadsheet ของเรา ก็จะทำให้เราเห็นประมาณการณ์งบกระแสเงินสดฝน 12 เดือนข้างหน้าว่าถ้ารายรับเท่านี้ รายจ่ายเท่านี้ เราจะมีเงินพอ ออมเงินไหม มีเงินพอจ่ายค่าใช้จ่ายที่จำเป็นไหม

Download Spreadsheet Cash Flow Statement By isarawealth.com

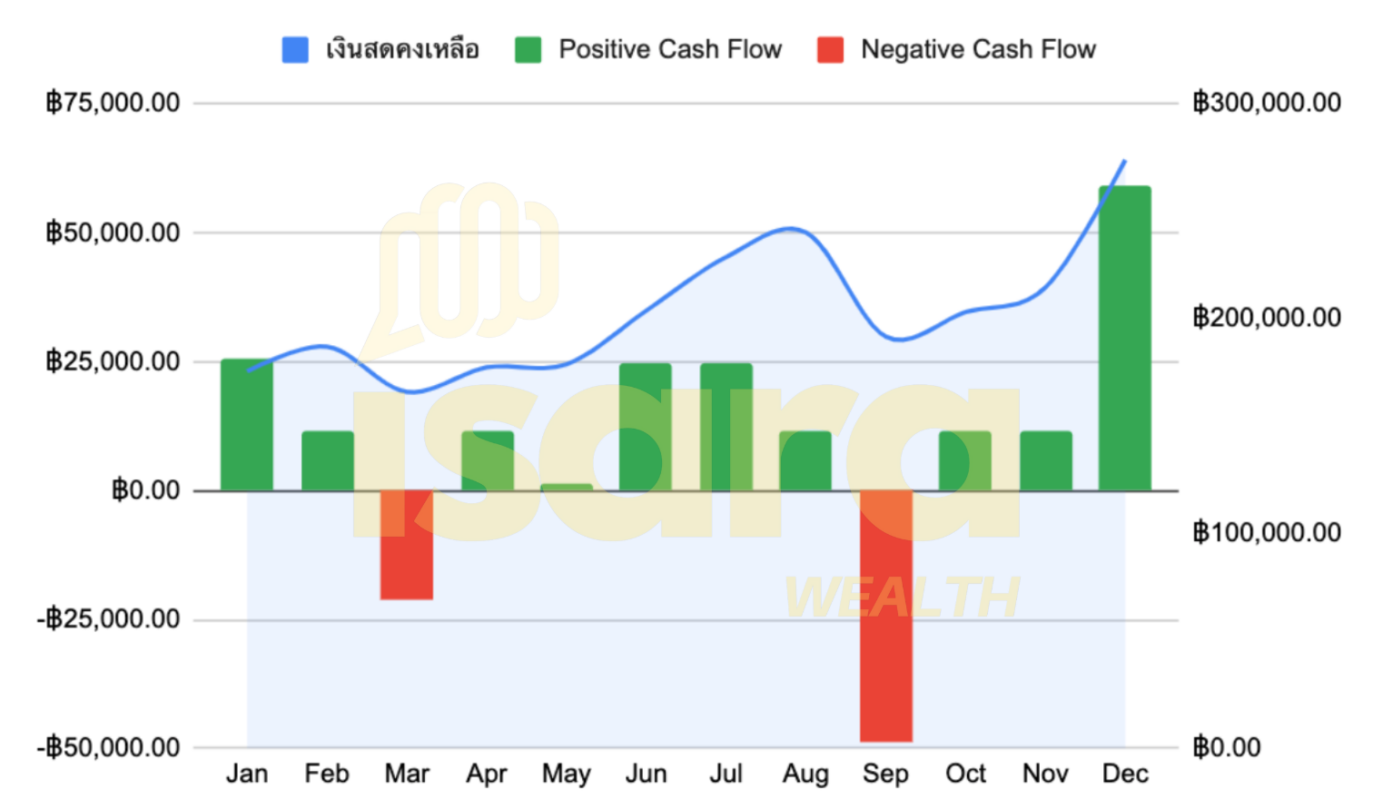

เมื่อเรามีข้อมูลแบบเราก็สามารถเอามาทำ Visualization เพื่อให้เห็นภาพของข้อมูลเรามากขึ้น อย่างเช่นในชาร์ทแรกเราจะเห็นเลยว่า Cash flow เดือนไหนบ้างที่เป็นบวก และเงินสดคงเหลือเท่าไหร่

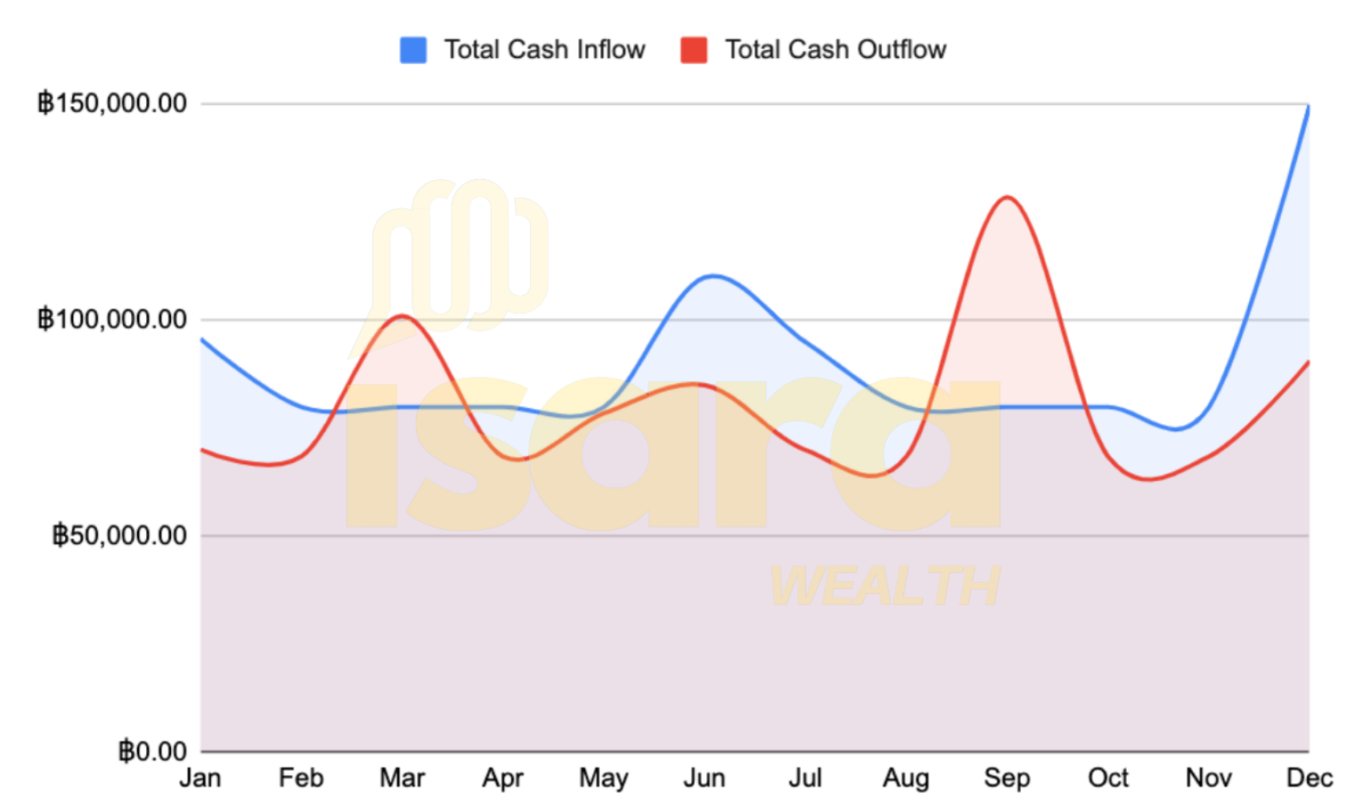

หรืออย่าง Chart ที่สองจะช่วยให้เราเห็นว่ากระแสเงินสดรับ กับกระแสเงินสดจ่ายเป็นแตกต่างกันแค่ไหน

ส่วนในชาร์ทแบบที่สามและสี่ จะช่วยให้เราเห็นสัดส่วนรายได้ และรายจ่ายครับว่าเรามีรายได้จากช่องทางไหนเป็นสัดส่วนหลักบ้างในแต่ละเดือน มีรายจ่ายส่วนไหนที่กินสัดส่วนเยอะ จะช่วยให้เราเห็นสุขภาพด้านสภาพคล่องทางการเงินของเราชัดเจนขึ้น

ดังนั้นจะเห็นได้ว่างบกระแสเงินสดส่วนบุคคลเป็นอะไรที่สำคัญ ทำให้เราสามารถวางแผนค่าใช้จ่ายล่วงหน้า วางแผนภาษี วางแผนการลงทุน วางแผนการประกันต่าง ๆ ได้ดีมากขึ้น นอกจากนี้เมื่อเรามีข้อมูลประมาณการณ์ล่วงหน้า 12 เดือนแล้ว เราสามารถรวบให้มาเป็นข้อมูลรายรับรายจ่ายของทั้งปีของเราเพื่อเอาไปวางแผนการเงินในภาพที่ใหญ่ขึ้น เช่น แผนเกษียณ แผนแต่งงาน หรือแผนดาวน์บ้าน ครับ

ผมหวังว่าบทความนี้จะเป็นประโยชน์กับเพื่อน ๆ ที่กำลังสร้างอิสรภาพทางการเงินของตัวเองกันมากขึ้นนะครับ หากใครชอบบทความนี้ อย่าลืมกดแชร์ และกดติดตามกันไว้เพื่อให้ไม่พลาดคอนเท้นดี ๆ อีกนะครับ ^^