วันนี้ผมจะมาชวนเพื่อน ๆ ตรวจสอบฐานะทางการเงินของเรากันครับ เพื่อที่เราจะได้รู้ว่าหนี้สิน และทรัพย์สินของเราเท่าไหร่ มีความมั่งคั่งมากแค่ไหน ซึ่งจะเป็นข้อมูลช่วยให้เราประเมินการใช้จ่าย และรายรับต่าง ๆ ว่าเราต้องแก้ไขอะไรหรือเปล่า

แถมยังทำให้เราได้มานั่งตรวจสอบว่าผลงานด้านการเงินส่วนบุคคลของเราที่เราทำมา มันทำให้รวยขึ้นทุกปีไหม? หรือยิ่งทำงานยิ่งจน!?

ทั้งหมดนี้เราสามารถทำได้ด้วยเครื่องมือทางการเงินที่มีชื่อว่า “งบดุลส่วนบุคคล” ครับ

งบดุลส่วนบุคคล (Personal Balance Sheet) คืออะไร?

งบดุลส่วนบุคคล คือเครื่องมือแสดงฐานะทางการเงินของบุคคล ณ ช่วงเวลาใดเวลาหนึ่ง โดยประกอบไปด้วย ทรัพย์สิน (Asset) หนี้สิน (Liabilities) และความมั่งคั่งสุทธิ (Net worth)

เป็นเครื่องมือชี้วัดว่าในขณะนี้เรารวยขึ้น หรือจนลง มากขึ้นเท่าไหร่เมื่อเทียบกับตัวของเราในปีก่อน ๆ ซึ่งจะช่วยให้เราสามารถวางแผนการเงินของเราในปีต่อไปได้ดียิ่งชึ้น

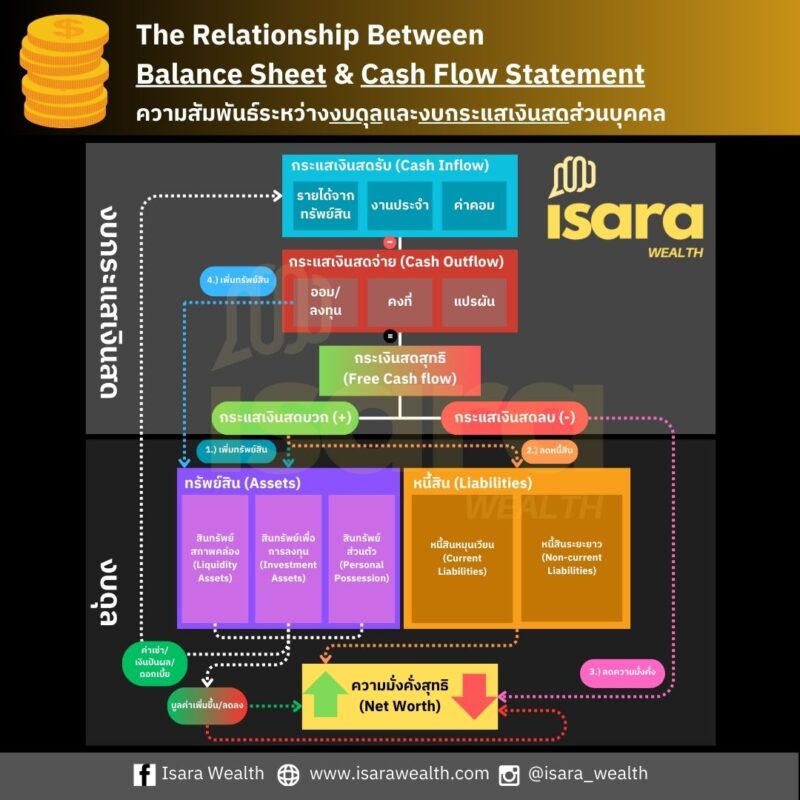

เมื่อเราเอาองค์ประกอบต่าง ๆ มารวมกันก็จะได้ความสัมพันธ์เป็นสมการด้านล่างนี้ครับ

ทรัพย์สิน (Assets) = หนี้สิน (Liabilities) + ความมั่งคั่งสุทธิ (Net Worth)

โดยการประเมินมูลค่าทรัพย์สิน/หนี้สิน/ความมั่งคั่งสุทธิจะแตกต่างจากวิธีประเมินของงบดุลในภาคธุรกิจที่ใช้ราคาต้นทุนครับ

สำหรับงบดุลส่วนบุคคลเราจะใช้ข้อมูลราคามูลค่าปัจจุบัน (Market Price) หรือราคาที่คาดว่าจะได้รับเมื่อเกิดการซื้อขายจริง

ทีนี้ก่อนที่เราจะมานั่งทำงบดุลว่าต้องนี้เรารวย/จนมากแค่ไหน เรามาดูกันก่อนว่าแล้วอะไรล่ะคือ ทรัพย์สิน อะไรคือหนี้สิน ดังนั้นเรามาดูรายละเอียดของแต่ละอย่างกันครับว่ามีอะไรบ้าง

ทรัพย์สิน (Assets)

ทรัพย์สิน คือสิ่งที่ก่อให้เกิดรายได้ (Cash Inflow)

แต่ทีนี้พอเป็นงบการเงินส่วนบุคคล เราต้องมานั่งแยกดี ๆ ครับ เพราะไม่ใช่ทุกทรัพย์สินของเราจะช่วยให้ก่อรายได้เพิ่มขึ้นเหมืทอนทรัพย์สินในธุรกิจ ตัวอย่างเช่น ถ้าเรายึดตามความหมายนี้ ผมเชื่อว่าบ้านของหลาย ๆ คนไม่ก่อให้เกิดรายได้แน่นอน แต่ก็ไม่ใช่ว่าบ้านของเราจะไม่มีมูลค่าเลย เพราะหากเราต้องการใช้เงินจริง ๆ เราก็ยังสามารถที่จะนำบ้านไปจำนอง หรือขายเอาเงินสดออกมา เพียงแต่สภาพคล่องจะค่อนข้างต่ำมากครับ

ดังนั้นเราจึงต้องแยกบ้านที่เราอยู่อาศัย ให้เป็นทรัพย์สินส่วนตัว กับบ้านที่เราลงทุนปล่อยเช่า หรือซื้อไว้เตรียมขายในอนาคตเป็นทรัพย์สินเพื่อการลงทุน เพื่อที่เราจะได้วิเคราะห์แยกออกจากกันได้ครับ

โดยทรัพย์สินแบ่งออกเป็น 3 ประเภทหลัก ๆ เรียงตามสภาพคล่องจากสูงสุดไปต่ำสุดคือ

- สินทรัพย์สภาพคล่อง (Liquid Assets)

- สภาพคล่องสูง ความเสี่ยงต่ำ มูลค่าเปลี่ยนแปลงน้อย

- วัตถุประสงค์: ใช้จ่ายในชีวิตประจำวัน เงินสำรองฉุกเฉิน

- ตัวอย่าง

- เงินสด

- บัญชีเงินฝากออมทรัพย์ บัญชีเงินฝากประจำ

- สินทรัพย์เพื่อการลงทุน (Investment Assets)

- หลักทรัพย์ที่มุ่งหวังผลประโยชน์ตอบแทนในระยะยาว

- วัตถุประสงค์: สร้างความมั่งคั่งสุทธิให้เจริญเติบโตเพิ่มขึ้น

- ตัวอย่าง

- หลักทรัพย์ต่าง ๆ เช่น ตราสารหนี้ หุ้น กองทุนรวม มูลค่าเงินสดของกรมธรรม์ประกันชีวิต

- กองทุนบำเหน็จบำนาญต่าง ๆ

- ที่ดิน หรืออสังหาริมทรัพย์เพื่อการลงทุน

- สินทรัพย์ใช้ส่วนตัว (Personal Possessions)

- ที่อยู่อาศัยส่วนตัว

- เครื่องประดับ เสื้อผ้า นาฬิกา

- ของสะสม

หนี้สิน (Liabilities)

หนี้สิน คือภาระผูกพันทางการเงินที่เราต้องชำระในอนาคตที่เกิดจากการกู้ยืม หรือสัญญาที่เราได้ทำไว้กับสถาบันการเงิน หรือบุคคลอื่น หรือแปลง่าย ๆ ก็คือ

หนี้สิน คือสิ่งที่ไม่ก่อรายได้ แถมเอาเงินออกจากกระเป๋าของเรา (Cash Outflow)

โดยหนี้สินจะแบ่งออกเป็น 2 ประเภท ตามระยะเวลาที่จะถึงวันที่เราต้องจ่ายเจ้าหนี้คืน โดยจะตัดที่ 1 ปี ถ้ากำหนดต้องชำระคืนภายใน 1 ปีจะถือว่าจัดเป็นหนี้สินระยะสั้น แต่ถ้ากำหนดชำระเกิน 1 ปี ขึ้นไปจะถือว่าเป็นหนี้สินระยะยาว

- หนี้สินระยะสั้น (Short-term Liabilities/Current Liabilities)

- หนี้บัตรเครดิต (กำหนดชำระภายใน 1 เดือน)

- หนี้สินเพื่อการอุปโภค บริโภค เช่น ค่าผ่อนไอโฟน ทีวี เฟอร์นิเจอร์ ซึ่งมักจะกำหนดให้ผ่อนชำระครบภายใน 1 ปี

- หนี้สินระยะยาว (Long-term Liabilities/Non-current Liabilities)

- หนี้สินจากการกู้ยืมรถ

- หนี้บ้าน

- หนี้เพื่อการทำธุรกิจ

ความมั่งคั่งสุทธิ (Net Worth)

เมื่อเราสามารถแยกประเภทได้แล้วว่าอะไรคือทรัพย์สิน อะไรคือหนี้สินหมวดไหน ก็ให้เรานำข้อมูลตรงนี้มาบันทึกเก็บไว้ใน Google Sheet/Excel ของตัวเอง เราก็จะเห็นว่าความมั่งคั่งสุทธิเราเป็นเท่าไหร่ เพื่อที่จะได้วางแผนการเงินไปตามเป้าหมายในด้านต่าง ๆ ของชีวิตเรานั่นเอง

ซึ่งความมั่งคั่งสุทธิ (Net Worth) คำนวณได้จากการกลับสมการเดิมเลยครับคือ

ความมั่งคั่งสุทธิ (Net Worth) = ทรัพย์สิน (Assets) – หนี้สิน (Liabilities)

เป็นตัวชี้วัดในการแสดงถึงสถานะทางการเงินโดยรวมของบุคคล ถ้าเราเห็นว่าความมั่งคั่งสุทธิที่สูงขึ้นแสดงว่าความมั่นคงทางการเงินของเรากำลังดีขึ้น แต่ถ้าเมื่อไหรที่เราเห็นแนวโน้มความมั่งคั่งสุทธิลดลงเรื่อย ๆ แปลว่าต้องมีบางอย่างที่ผิดปกติในการใช้เงินของเรานั่นเอง ซึ่งก็ต้องไปดูงบกระแสเงินสดของเราครับว่ามีรายรับ หรือรายจ่ายอะไรที่ทำให้เราจนลงเรื่อย ๆ

ผลงานของงบดุลเกิดจากเหตุในงบกระแสเงินสดของเรา

เหตุผลที่เราต้องทำงบดุลส่วนบุคคลก็เพราะว่างบดุลเป็นผลงานจากเหตุในงบกระแสเงินสดของเราครับ ว่าเราใช้เงินได้มากกว่าที่หามากไหม? เราออมเงินบ้างหรือเปล่า หรือยิ่งเรายิ่งทำงานเรายิ่งไม่รวย?

เราลองมาดู Diagram ด้านล่างนี้ประกอบครับว่างบกระแสเงินสด ส่งผลต่องบดุลอย่างไรบ้าง และมีความเกี่ยวข้องกันอย่างไร โดยผมสรุปเป็น Scenario เป็นข้อ ๆ ดังนี้ครับ

กรณีที่ 1: กระแสเงินสดเป็นบวก ⇒ ซื้อทรัพย์สินเพิ่มขึ้น ⇒ ความมั่งคั่ง และกระแสเงินสดรับเพิ่มขึ้น

กรณีที่ 2: กระแสเงินสดเป็นบวก ⇒ ลดหนี้สิน ⇒ ความมั่งคั่งเพิ่มขึ้น

กรณีที่ 3: กระแสเงินสดเป็นลบ ⇒ ความมั่งคั่งลดลงจากทรัพย์สินที่น้อยลง และ/หรือหนี้สินที่เพิ่มขึ้น

กรณีที่ 4: ออมเงิน/ลงทุนจากกระแสเงินสดจ่าย ⇒ ซื้อทรัพย์สินเพิ่มขึ้น ⇒ ความมั่งคั่ง และกระแสเงินสดรับเพิ่มขึ้น

เพราะฉะนั้นสิ่งที่เราต้องทำควบคู่ไปกับงบดุลก็คืองบกระแสเงินสดส่วนบุคคล เพื่อตรวจการใช้จ่าย และรายรับของตัวเองว่ามีเพียงพอต่อเป้าหมายทางการเงินหรือเปล่า

ใครที่ยังไม่รู้จักงบกระแสเงินสด แนะนำให้อ่านได้ที่บทความนี้เลยครับ

ตรวจสภาพคล่องการเงินด้วยตัวเองผ่านงบกระแสเงินสดส่วนบุคคล (Personal Cash Flow Statement)

ตัวอย่างการจัดทำงบดุลส่วนบุคคล

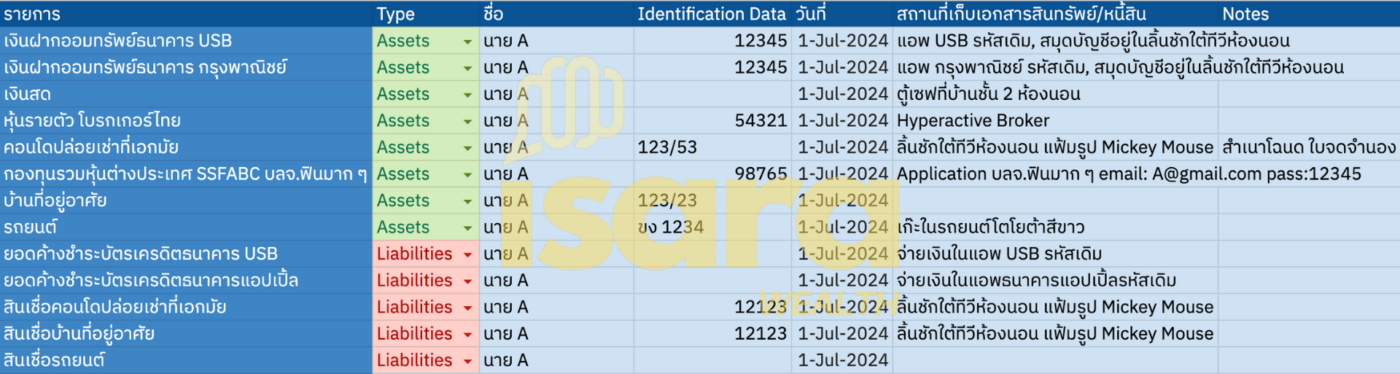

มาเริ่มต้นทำงบดุลส่วนบุคคลกันครับ โดยขั้นแรกให้เรานำเอาทรัพย์สินต่าง ๆ ที่เรามีไม่ว่าจะเป็นโฉนดที่ดิน บ้าน คอนโด พอร์ตหุ้น พอร์ตกองทุนที่เรามีมาเขียนสรุปเป็นข้อ ๆ ตัวอย่างเช่น นาย A ต้องการวางแผนการเงินส่วนบุคคลเพื่อความมั่นคงในอนาคตและเตรียมตัวเกษียณอายุ

โดยพบว่าปัจจุบันตนเองมีทรัพย์สินและหนี้สินตามมูลค่าตลาด ณ ปัจจุบันดังนี้:

- ทรัพย์สิน:

- เงินฝากธนาคาร: 200,000 บาท

- หุ้นส่วนตัว: ต้นทุน 500,000 บาท

- บ้านที่อยู่อาศัย: 3,000,000 บาท

- รถยนต์: 800,000 บาท

- คอนโดปล่อยเช่า: 3,000,000 บาท

- กองทุนรวม: 600,000 บาท

- หนี้สิน:

- เงินกู้บ้าน: 2,500,000 บาท

- ยอดค้างชำระบัตรเครดิต: 100,000 บาท

- สินเชื่อรถยนต์: 700,000 บาท

- สินเชื่อคอนโดเพื่อการลงทุน: 2,700,000 บาท

พอเราได้ข้อมูลครบถ้วนแล้วให้เรานำมากรอกใน Google Sheet/Excel ตามประเภทของทรัพย์สิน และหนี้สิน แล้วคำนวณออกมาเป็น Net worth ของเพื่อน ๆ ในแต่ละปี

Download Spreadsheet Balance Sheet By isarawealth.com

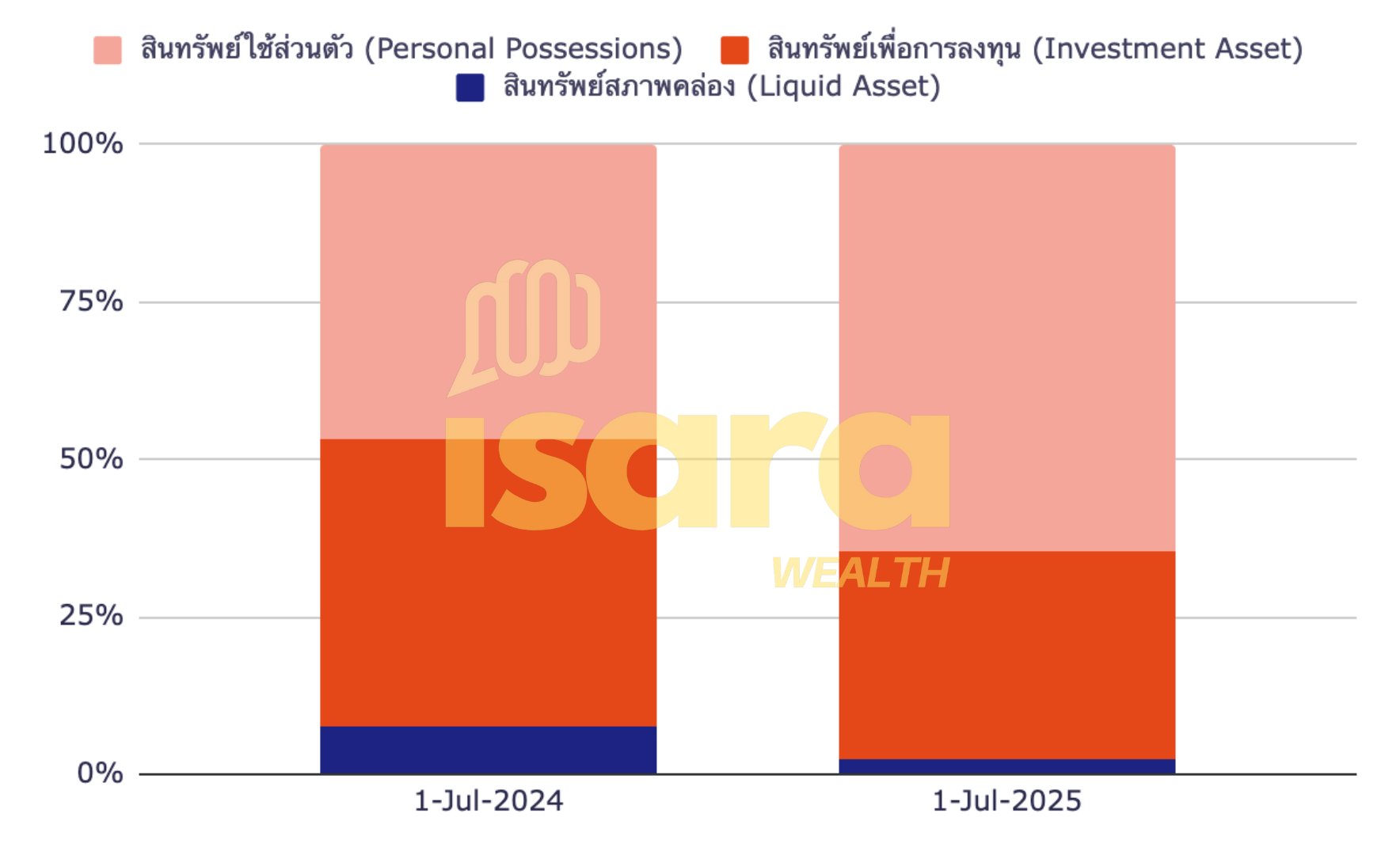

พอเราได้ข้อมูลครบถ้วน ตัว Spredsheet ก็จะทำภาพแผนภูมิแท่งที่เปรียบเทียบงบดุลรายปีของเราในแต่ละปีมาให้ครับ

ให้เราสังเกตดูว่าเรามีแนวโน้มกำลัง “ความมั่งคั่งเติบโต” หรือ “ถอยหลัง” มีทรัพย์สินประเภทไหนเยอะบ้าง มีหนี้สินมากแค่ไหน และที่สำคัญทำให้เราได้คำตอบว่าเราควรทำอย่างไรกับพฤติกรรมการใช้จ่าย หรือช่องทางการหารายได้เมื่อนำข้อมูลจากงบดุลไปดูประกอบกับงบกระแสเงินสดครับ

เมื่อเราได้ข้อมูลมาถึงตรงนี้ครบถ้วน ประกอบกับการทำงบกระแสเงินสดก็จะทำให้เรารู้ว่าต้องจัดการกับการเงินตัวเองอย่างไรบ้างครับ

นอกจากนี้การทำแบบนี้ยังทำให้เรารู้ด้วยว่ามีทรัพย์สินอยู่ที่ไหน เลขอะไร เก็บไว้ที่ไหน เพื่อที่หากมีเหตุการณ์ฉุกเฉินที่ต้องอาศัยข้อมูลตรงนี้ก็จะทำให้คนในครอบครัวของเราสามารถทำหน้าที่ช่วยดูแลทรัพย์สิน และหนี้สินของเราผ่าน Spreadsheet ที่เราทำไว้ให้ครับ

ผมหวังว่าบทความนี้จะเป็นประโยชน์กับเพื่อน ๆ ที่กำลังสร้างอิสรภาพทางการเงินของตัวเองกันมากขึ้นนะครับ

ในบทความถัด ๆ ไปผมจะพาเพื่อน ๆ ไปวิธีการวิเคราะห์อัตราส่วนทางการเงินจากงบดุลและงบกระแสเงินสดเพิ่มเติมเข้าไปอีกครับว่าเราควรมองอะไรบ้าง ดูอะไรบ้าง เปรียบเสมือนการตรวจสุขภาพทางการเงินของเราแบบ Complete เลย

หากใครชอบบทความนี้ อย่าลืมกดแชร์ และกดติดตามกันผ่านช่องทาง Social Media ไว้เพื่อให้ไม่พลาด Content ในตอนถัด ๆ ไปนะครับ ^^

Pingback: Wealth Clinic The Series EP03 การวางแผนเกษียณ [แจกฟรี! Retirement Planning Tool] – Isara Wealth