ในบทความที่แล้วเราได้พูดถึงการถอนเงินหลังเกษียณด้วย 4% กับปัญหาต่าง ๆ ที่ตามมาของการเงินแบบ Static Withdrawal ไปแล้วนะครับ

ทบทวนกันนิดนึงนะ

หลังเกษียณ เราจะเจอกับความเสี่ยงในรูปแบบที่แตกต่างจากก่อนเกษียณนั่นคือ

- ความเสี่ยงในการอายุยืน (Longevity risk) -> อายุยืน ไปมากกว่าเงินที่มี

- ความเสี่ยงของลำดับผลตอบแทน (Sequence of risks return) -> นักลงทุนเกษียณ 2 คน ถ้าคนขาดทุนในช่วงแรก ๆ ที่เกษียณ จะมีเงินเหลือน้อยกว่าอีกคน หรืออาจเงินไม่พอเกษียณเลยจนสิ้นอายุขัย

- เงินเฟ้อ (Inflation) -> ถ้าดันเกษียณตอนช่วงที่เงินเฟ้อเยอะ ต้องถอนใช้จ่ายเยอะ จะทำให้เงินหมดเร็ว

- ค่าใช้จ่ายก้อนใหญ่ที่ไม่คาดคิด (Unexpected Expense)

ดังนั้นเข้าใจตรงกันก่อนว่าหลังเกษียณเป้าหมายของเราไม่ใช่เพื่อทำกำไรสูงสุดนะ แต่เป็นวิธีการบริหารจัดการเงินทุนให้อยู่รอดปลอดภัยมากพอจนเราสิ้นอายุขัย และตอบโจทย์เป้าหมายของเราได้

ซึ่งในบทความที่แล้วเราพูดถึงเรื่อง Static withdrawal

วันนี้เลยอยากจะมาต่อจากบทความที่แล้วในเรื่องกลยุทธ์ “Dynamic Withdrawal” ว่า โอเคแล้วถ้าเราไม่ถอนเงินแบบคงที่ มีวิธีไหนบ้าง ที่เราจะถอนเงินออกจากพอร์ตของเราหลังเกษียณ โดยที่ยืดอายุพอร์ตของเราไปให้ได้นานที่สุด

จริง ๆ มันมีหลายวิธีมากเลยนะครับ เพราะนักวางแผนการเงินหลายคนไปนั่งทำวิจัยเรื่องนี้มาเยอะมาก แต่ผมขอเลือกเอามาอธิบาย 5 วิธีนะ พร้อมเปรียบเทียบด้วยว่าทำไปแล้วดีกว่าหรือแย่กว่ากฏถอนเงิน Bengen 4% ยังไงบ้าง

วิธีที่ 1: Forgoing Inflation ปรับการถอนเงินลงในปีที่พอร์ตติดลบ

อันนี้เป็นวิธีที่เข้าใจง่ายที่สุดครับ คือเริ่มจากการถอนเงินแบบ Static ก่อนซึ่งเราอาจจะเลือกถอน 4% ตาม Bengen เลยก็ได้แล้วปีถัดไปก็ถอนเพิ่มแบบบวกเงินเฟ้อเข้าไป

แต่ถ้าเราจะทำ Dynamic Withdrawal ด้วยวิธี Forgoing เราจะเพิ่มกฏเข้าไปนิดเดียวว่าถ้าปีไหนที่พอร์ตติดลบปีถัดไปให้ถอน แบบไม่ต้องบวกเงินเฟ้อเพิ่ม

วิธีนี้จะทำให้พอร์ตเรารับ Damage จากตอนที่ตลาดมันร่วงได้มากขึ้น เพราะแทนที่ตอนที่พอร์ตติดลบ แล้วเราไปซ้ำเติมพอร์ตด้วยการถอนทุนมากขึ้น เราจะเลือกถอนให้น้อยลงเพื่อลด Damage และยืดอายุพอร์ตให้มีโอกาสรอดนานขึ้นครับ

แต่ข้อเสียก็คือ ถ้าใช้วิธีนี้ โดยรวมแล้วเราจะได้ใช้เงินน้อยกว่า การถอนแบบ Bengen นะ

วิธีที่ 2: Cut Discretionary Spending 70%

อันนี้ผมอ่านไม่เจอใน Morningstar research แต่ได้ฟังมาจากพี่หนุ่มใน retirement planning class ของเพจ Wealth Guru อีกทีนะครับ

วิธีนี้จำเป็นต้องมีความรู้เรื่องการวางแผนเกษียณนิดนึงนะ (ผมแปะลิงก์ใต้คอมเม้นนะครับ)

คือเวลาเราวางแผนเกษียณเราควรที่จะแบ่งแยกค่าใช้จ่ายที่เป็น Need กับ Want แยกออกจากกัน เหตุผลก็เพราะ Need คือค่าใช้จ่ายจริง ๆ ที่จำเป็นต่อการดำรงชีวิต มันขาดไม่ได้ สะดุดไม่ได้ เพราะมีผลต่อชีวิตประจำวัน ส่วน Want เป็นค่าใช้จ่ายที่เป็นส่วนเกิน ทำได้ก็เป็นรางวัลชีวิต ทำไม่ได้ก็ปีนี้ก็ค่อยซื้อปีหน้าก็ได้

ซึ่งการถอนเงินด้วยวิธี Cut discretionary spending 70% ก็คือการเพิ่มกฏจาก Static withdrawal จากเดิมเข้าไปว่าถ้าปีไหนจบปีพอร์ตขาดทุน ปีถัดไปเราจะตัดค่าใช้จ่ายเฉพาะส่วน Want ออกไป 70%

ดังนั้นเราจะถอนเงินเฉพาะส่วน Need (100% เท่าเดิม) และส่วนที่เป็น Want (30% จากเดิม) ครับ

อันนี้ก็ยังถือว่าง่าย ๆ ไม่ซับซ้อนนะ

วิธีที่ 3: Constant Percentage ถอนเป็น % คงที่จากมูลค่าพอร์ตปีนั้น

อันนี้แหละ คือการถอน 4% จาก NAV ตลาดกาล

แนวคิดตรงไปตรงมามาก คือดูว่าพอร์ตของเราตอนนั้น NAV เท่าไหร่ ก็ถอนด้วย % เดิมทุกปี

สมมติว่าเราตั้งกฏไว้ว่าจะถอน 4% ของพอร์ตทุกปี

- ปีที่เริ่มเกษียณ พอร์ต 10,000,000 บาท → ถอน 400,000 บาท

- ปีถัดไป พอร์ตโตเป็น 11,000,000 บาท → ถอน 440,000 บาท

- ปีที่ตลาดร่วง พอร์ตเหลือ 8,500,000 บาท → ถอนแค่ 340,000 บาท

ข้อดีของพอร์ตนี้คืออะไรรู้ไหมครับ?

พอร์ตนี้จะไม่มีทางเงินหมดเลย เพราะเราถอนเป็น % จากพอร์ตเสมอ

แต่ปัญหาคือ รายได้ของเราจะผันผวนเยอะมากตามตลาด

ปีที่หุ้นตก 30% เงินที่เราใช้จ่ายได้ก็ตกลง 30% ไปด้วย ถ้าปีนั้นดันมีค่าใช้จ่ายก้อนใหญ่ เช่น ค่ารักษาพยาบาล หรือต้องซ่อมบ้าน มันก็อาจจะลำบากได้ครับ

สรุปคือวิธีนี้ปกป้องพอร์ตได้ดีมาก แต่ไม่คำนึงถึงค่าใช้จ่าย และ Lifestyle ของเราหลังเกษียณเลย

วิธีที่ 4: Guardrails (Guyton and Kilnger)

Guardrail แปลว่า ราวกั้น

ถ้าใครเคยขับรถเส้นทางไปต่างจังหวัด หรือขึ้นเขา เราจะเห็นที่กั้นกันรถตกออกนอกถนนตามทาง

นั่นแหละครับ เป็น Concept ของวิธีการถอนเงินอันนี้เลย

Guardrail withdrawal จะมีการกำหนดอัตราการถอนเงินเริ่มต้นไว้ จากนั้นจะเราจะปรับจำนวนเงินที่ถอนได้ในแต่ละปีตามผลตอบแทนของพอร์ตและอัตราการถอนเท่าเดิม (เดี๋ยวเห็นตัวอย่างจะเข้าใจมากขึ้นนะ)

เป้าหมายคือเพื่อให้คนที่เกษียณได้ ถอนเงินเพิ่มอย่างเหมาะสมในช่วงที่พอร์ตเป็นขาขึ้น และลดการถอนเงินลงเมื่อพอร์ตติดลบ เพื่อป้องกันไม่ให้เงินหมดก่อนกำหนด

โดยที่เกณฑ์การเพิ่มจำนวนเงินที่ถอนได้คือ ถ้าพอร์ตเติบโตดีจนทำให้อัตราการถอนเงินใหม่ (ที่ปรับตามเงินเฟ้อแล้ว) ลดลงต่ำกว่า 20% ของอัตราเริ่มต้น เราจะได้รับสิทธิ์ปรับเพิ่มเงินที่จะถอนอีก 10%

ในทางกลับกัน ถ้าพอร์ตติดลบจน % การถอน 20% เราจะต้องปรับลดเงินที่จะถอนลง 10%

เขียนเป็นสูตรกรอบบนและกรอบล่าง 20% จากอัตราการถอนเริ่มต้น:

- Upper Guardrail (กรอบบน / จุดอันตราย): คิดเป็น Initial Rate x 1.20 (เช่น ถ้าเริ่มต้นถอน 4% กรอบบนคือ 4.8%)

- Lower Guardrail (กรอบล่าง / จุดมั่งคั่ง): คิดเป็น Initial Rate x 0.80 (เช่น ถ้าเริ่มต้นถอน 4% กรอบล่างคือ 3.2%)

ตัวอย่าง

สมมติถ้าเรามีพอร์ตประมาณ 10 ล้านบาท และเราจะเริ่มถอนที่ 4% ของพอร์ต (คือประมาณปีละ 400,000 บาท) และคิดว่าเงินเฟ้อที่ 3%

- NAV ต้นปีที่ 0 ของการเกษียณ = 10,000,000 บาท=> ถอนเงินไป 400,000 บาท, NAV เหลือ 9,600,000 บาท

- NAV ต้นปีที่ 1 ของการเกษียณ = 14,000,000 บาท…

ถ้าในปีนี้พอร์ตพุ่งขึ้นเป็น 14,000,000 บาท เราจะถอนเงินเพิ่มขึ้น จาก 400,000 + เงินเฟ้อ 3% = 412,000 บาท

แปลว่าตอนนี้เราถอนเงินเท่ากับ 412,000 / 14,000,000 = 2.94% ของพอร์ต ซึ่งถือว่าน้อยกว่า 3.2% (ตามสูตรกรอบล่าง = Initial Rate x 0.80) ปีนี้เราจึงได้สิทธิ์ถอนได้เพิ่ม 10% จาก 412,000 เป็น 210,000 x 1.10 = 453,000 บาท ในต้นปีที่ 1 ของการเกษียณครับ

ในทางกลับกันถ้ากลายเป็นว่าปีพอร์ตติดลบแทน

- NAV ต้นปีที่ 0 ของการเกษียณ = 10,000,000 บาท=> ถอนเงินไป 400,000 บาท, NAV เหลือ 9,600,000 บาท

- NAV ต้นปีที่ 1 ของการเกษียณ = 7,680,000 บาท…

ถ้าเราถอนตามปกติคือ 400,000 x 1.03 (+ เงินเฟ้อ 3%) = 412,000 บาท แต่ 412,000 บาท คิดเป็น Withdrawal rate = 5.36% แล้ว ซึ่งถือว่าถอนเกินจาก 4% มากกว่า 20% (ถ้าถอนไปมากกว่า 4.8%) ดังนั้น ปีนี้เราจะถอนเงินน้อยลง 10% จาก 412,000 x 0.90 = 780,800 บาท ครับ

จะสังเกตว่าเราจะถอนน้อยลง ถ้า NAV พอร์ตเจอ Drawdown แต่จะถอนมากขึ้น ถ้า NAV พอร์ตโตตามครับ

วิธีที่ 5: Vanguard Floor and Ceiling

แนวคิดคล้ายกับ Guardrail แต่ยอดเงินจะนิ่งกว่า

กฏเริ่มต้นคือเราจะกำหนดอัตราการถอนเริ่มต้นไว้ แล้วปีต่อไปถอนปรับตามเงินเฟ้อ แล้วเพิ่มกฏเพดานการถอนดังนี้

- เพดาน (Ceiling): ปีนี้จะถอนเพิ่มจากปีก่อนได้ ไม่เกิน 5%

- พื้น (Floor): ปีนี้จะถอนลดลงจากปีก่อนได้ ไม่เกิน 2.5%

เป้าหมายเหมือนกันคือ ไม่อยากให้เราถอนเงินเยอะเกินไปตอนหุ้นตก และไม่อยากให้เราประหยัดเกินตอนหุ้นขึ้นครับ

ลองมาดูตัวอย่างเพื่อให้เห็นภาพ โดยใช้เงินต้น 10 ล้านบาทเหมือนเดิมนะ

สมมติปีที่ 1 เราเริ่มถอนที่ 4% ของ 10 ล้านบาท = 400,000 บาท และปีนั้นเงินเฟ้อคือ 2.5%

ปีที่ 2:

ก่อนจะดูพอร์ต เราต้องสร้างกรอบ Floor กับ Ceiling ของปีนี้กันก่อน โดยอิงจากเงินที่ถอนปีก่อนหน้าหลังปรับเงินเฟ้อแล้ว (400,000 x 1.025 = 410,000 บาท)

- คำนวณ Ceiling: 410,000 x 1.05 = 430,500 บาท (ปีนี้ถอนได้ไม่เกินนี้)

- คำนวณ Floor: 410,000 x 0.975 = 399,750 บาท (ปีนี้ต่อให้แย่ยังไงก็ต้องได้ถอนไม่น้อยกว่านี้)

ปรากฏว่า NAV พอร์ตโตเป็น 10.6 ล้านบาท

- คำนวณถอน 4% ตามเป้าจากพอร์ตปัจจุบัน = 10,600,000 x 4% = 424,000 บาท

- เช็กเงื่อนไข -> จะเห็นว่า 424,000 บาท มันอยู่ระหว่าง Floor กับ Ceiling พอดี (399,750 < 424,000 < 430,500)

- ดังนั้นปีนี้เราจะถอนได้ 424,000 บาท ครับ

ปีที่ 3: (สมมติเงินเฟ้อปีนี้คือ 2.5% อีกรอบ และตลาดเกิดร่วงขึ้นมา)

สร้างกรอบ Floor กับ Ceiling ของปีที่ 3 โดยนำเงินที่ถอนจริงจากปีก่อนหน้า (424,000 บาท) มาปรับเงินเฟ้อปีก่อน จะได้ฐานคือ 424,000 x 1.025 = 434,600 บาท จากนั้นค่อยคำนวณกรอบ:

- คำนวณ Ceiling = 434,600 x 1.05 = 456,330 บาท

- คำนวณ Floor: 434,600 x 0.975 = 423,735 บาท

ถ้า NAV พอร์ตปีนี้ลงเหลือ 9.85 ล้านบาท

- คำนวณถอน 4% ตามเป้าจากพอร์ตปัจจุบัน = 9,850,000 x 4% = 394,000 บาท

- เช็กเงื่อนไข -> จะเห็นว่ายอด 394,000 บาท มันดิ่งทะลุหลุด Floor ไปแล้ว

- ปีนี้เราจะถอนได้ที่ Floor คือ 423,735 บาท ครับ

ในทางตรงกันข้ามถ้าคำนวณแล้วถอนเกิน 456,330 บาท เราก็จะถอนได้แค่ 456,330 บาท ครับ

วิธีนี้จะนิ่งกว่า Guardrail หน่อย เพราะมันมีตัวเลขล็อคไว้เลยว่าต่อให้ตลาดจะแย่แค่ไหน เราก็โดนหักเงินถอนไปไม่เกิน หรือต่ำกว่าเกณฑ์ที่กำหนดครับ

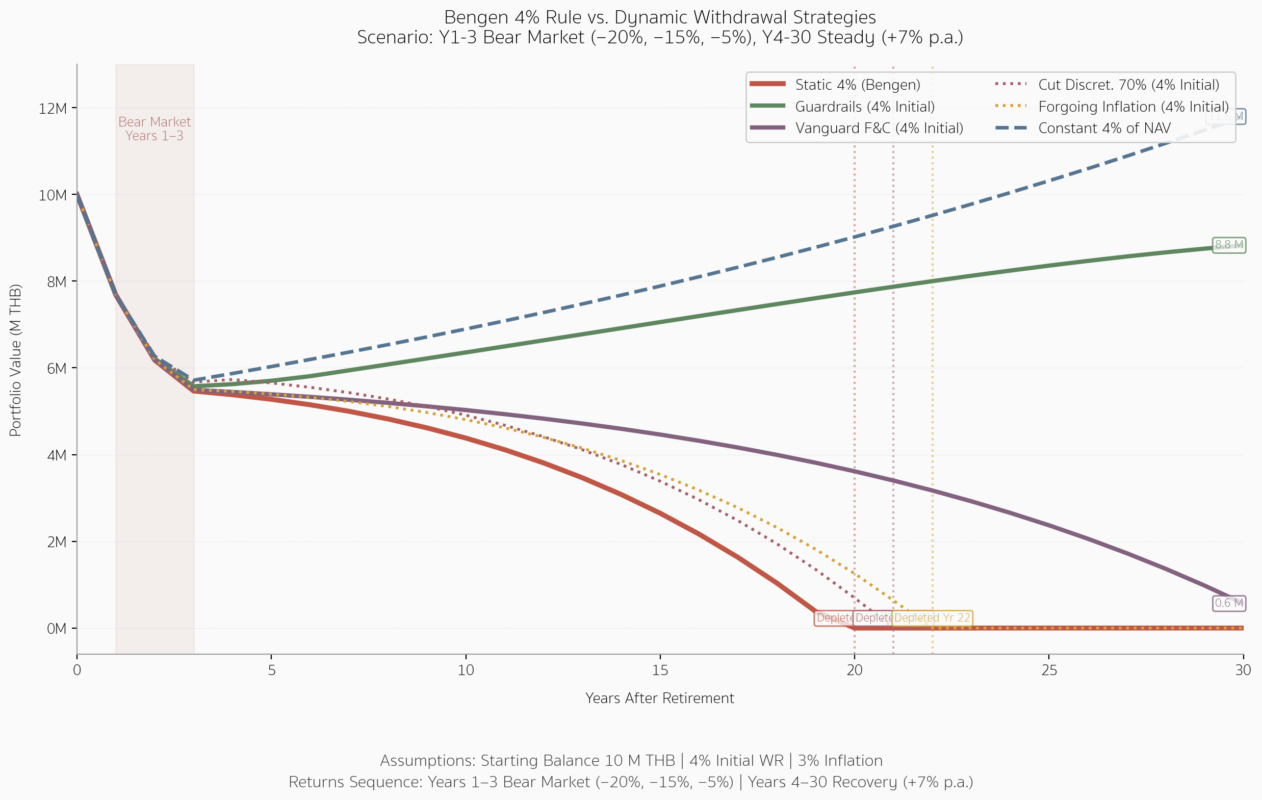

เปรียบเทียบ Static vs Dynamic Withdrawal Strategies ด้วย Monte Carlo และ Bear Market

จะเห็นได้ว่าพอปรับเป็น Dynamic Withdrawal มันจะป้องกันพอร์ตของเราให้พร้อมรองรับ Bear market ในช่วงที่เราเพิ่งเริ่มเกษียณได้ค่อนข้างดีเลย

จากการทดสอบด้วยการตั้งสมมติฐานว่าถ้าเราเจอ Bear Market ในช่วง 3 ปีแรกหลังเกษียณ พอร์ตที่ถอนแบบ Static จะตายก่อนพอร์ตที่เป็น Dynamic หมดเลย

แต่ Assumption อันนี้อาจจะใช้ไม่ค่อยได้กับวิธี Forgoing inflation หรือ Cut discretionary นะครับ เพราะผลตอบแทนหลัง ปีที่ 4 เราไปนับว่าเราไม่ขาดทุนเลย (+7% ทุกปีหลังเกษียณ) ทำให้สองวิธีนีไม่ถึงเกณฑ์ลดการถอนเงินเลย ทำให้ผลลัพธ์คล้าย ๆ Bengen 4% ครับ

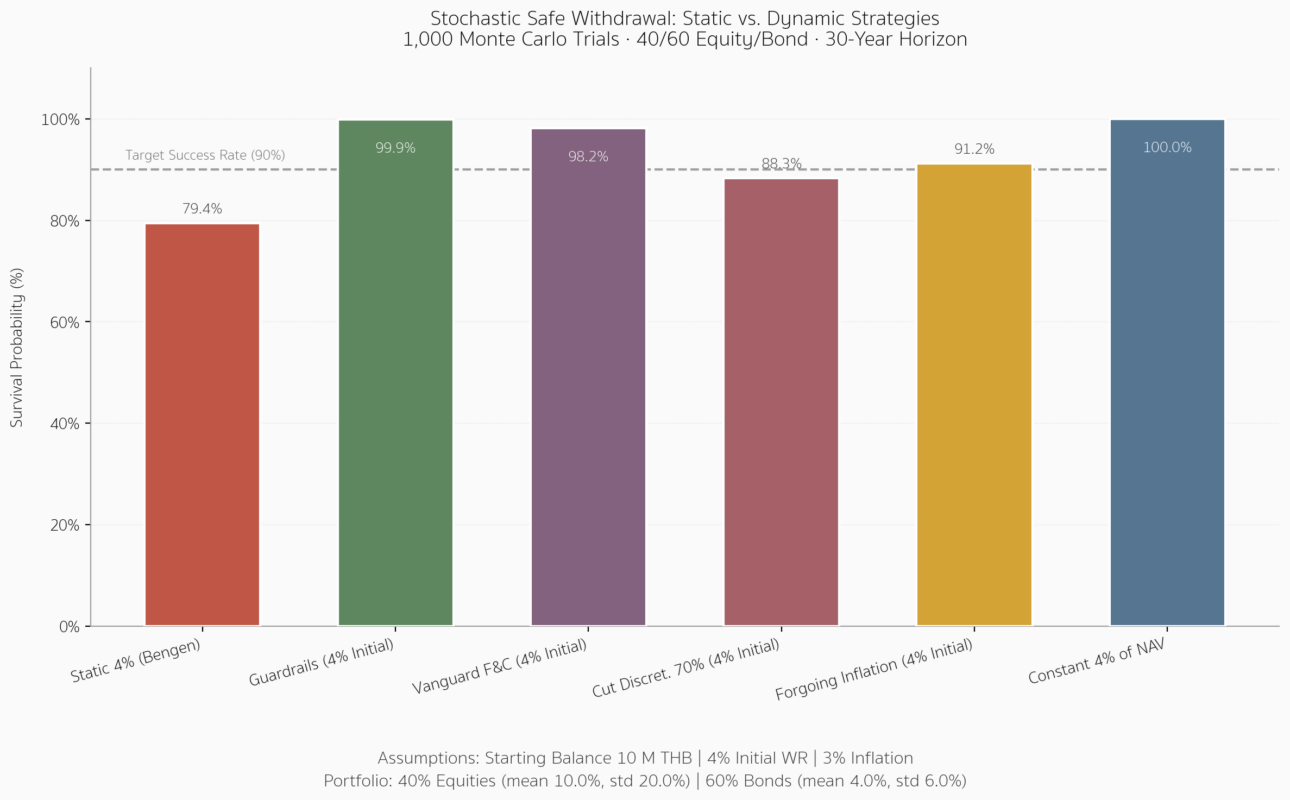

พอเรามาทดสอบที่แฟร์มากขึ้นด้วย Monte Carlo ก็จะพบว่าโอกาสที่พอร์ตเราจะอยู่รอดเพิ่มมากขึ้นเมื่อเทียบกับ Bengen 4% ทั้งหมดครับ

โอเค Dynamic มันปลอดภัยกว่า แล้วทีนี้ให้เลือกวิธีไหนดีล่ะ?

หลังจากที่เรารู้แล้วว่า Dynamic Withdrawal Strategies นั้นช่วยยืดอายุพอร์ตเกษียณของเราได้ดีกว่า static withdraw ค่อนข้างเยอะ

ในบทความถัดไป เรามาเปรียบเทียบกันดีกว่าครับว่า แล้วการถอนเงินแต่ละวิธีมีข้อดีข้อเสียอย่างไรบ้าง เราควรที่จะวัดด้วยอะไรว่าการถอนเงินแบบไหนดีไม่ดี

ตรงนี้ขอเอาไว้เล่าต่อกันในบทความถัดไปนะครับ