บทความที่แล้วเราได้เห็นกลยุทธ์การถอนเงินที่กว้างมากขึ้น มีตัวเลือกให้ใช้มากขึ้นในการบริหารเงินหลังเกษียณ

วันนี้เราจะมาเปรียบเทียบกันครับ ว่าแต่ละกลยุทธ์ มีข้อดี ข้อเสียอย่างไรบ้าง เพื่อให้เราเลือกกลยุทธ์การถอนเงินที่เหมาะสมกับเป้าหมาย และ Portfolio ของเราในตอนนั้นครับ

(บทความนี้กราฟจะเยอะหน่อยนะครับ ถ้าใครอยากอ่านให้สะดวกขึ้นสามารถเข้าไปอ่านในบล็อคของผมจะเห็นรูปกราฟ พร้อมคำอธิบายที่อ่านง่ายกว่า ผมให้ลิงก์ในคอมเมนต์นะครับ)

เปรียบเทียบ Dynamic Strategies แต่ละแบบต้องคิดเรื่องอะไรบ้าง?

เวลาเราจะเปรียบเทียบกลยุทธ์การถอนเงินหลังเกษียณ สิ่งที่ต้องคำนึงถึงจะมีดังนี้ครับ

- โอกาสที่พอร์ตของเราจะรอด (Survival Probability)

หมายถึงความน่าจะเป็นที่พอร์ตของเราจะรอด (เงินเหลือก่อนอายุขัย) ทั้งในสภาวะที่ตลาดดี และสภาวะตลาดแย่ รวมไปถึงหากเจอ วิกฤติใหญ่ หรือ Sequence of returns risk ในช่วงปีแรก ๆ ของการเกษียณ ถอนแบบไหนทนทานกว่ากัน

- เงินมรดก (Ending Balance)

จุดประสงค์ข้อนี้ตรงตัวคือ เงินที่เราต้องการที่จะเหลือเงินทิ้งไว้ให้กับคนข้างหลัง ตัวเลขนี้ยิ่งเยอะยิ่งดี

- ใช้เงินได้เยอะตลอดการเกษียณ (Total Lifetime Spending)

สำหรับใครหลาย ๆ คนการเกษียณคือช่วงเวลาที่เราจะได้ให้รางวัลตัวเอง หลังจากที่ทำงาน อดออม มาทั้งชีวิต

Total Lifestime Spending คือการดูว่าถ้าเราใช้วิธีการถอนเงินวิธีนี้ เราจะได้ใช้เงินเยอะเต็มที่มากน้อยแค่ไหน ตัวเลขนี้ยิ่งเยอะยิ่งดีครับ

- อัตราการถอนเงินเริ่มต้น (Initial Withdrawal Rate)

จำนวนเงินก้อนแรกที่เราสามารถดึงออกมาใช้จ่ายได้ตั้งแต่ปีแรกของการเกษียณ

เป็นตัวที่จะบอกเราว่าเราจะได้เริ่มใช้ชีวิตในวัยเกษียณด้วยคุณภาพชีวิตที่ดีขนาดไหน เพราะโดยธรรมชาติช่วงแรก ๆ หลังเกษียณเราจะยังมีแรงและสุขภาพแข็งแรง

ยิ่งเราได้เริ่มใช้เงินเยอะในช่วงแรก ถือว่ายิ่งดี เพราะเราไม่ต้องทนประหยัดเกินความจำเป็นตั้งแต่เริ่มต้นโดยที่กลัวว่าเงินจะหมดก่อนตายครับ

- ความผันผวนของรายได้ (Income Variability)

ถ้ารายได้ยิ่งผันผวน ยิ่งมีผลทำให้ Lifestyle ของเราต้องปรับบ่อย ถ้าใครให้ความสำคัญกับเรื่องนี้ ก็ต้องดูตัวชี้วัดข้อนี้ครับ ตัวเลขนี้ยิ่งน้อยยิ่งดีนะ

เรามาดูกันครับว่าในแต่ละตัวชี้วัด การถอนเงินในแต่ละแบบเด่นที่จุดไหนบ้าง?

สำหรับการทดสอบผมใช้สมมติฐานดังนี้ครับ

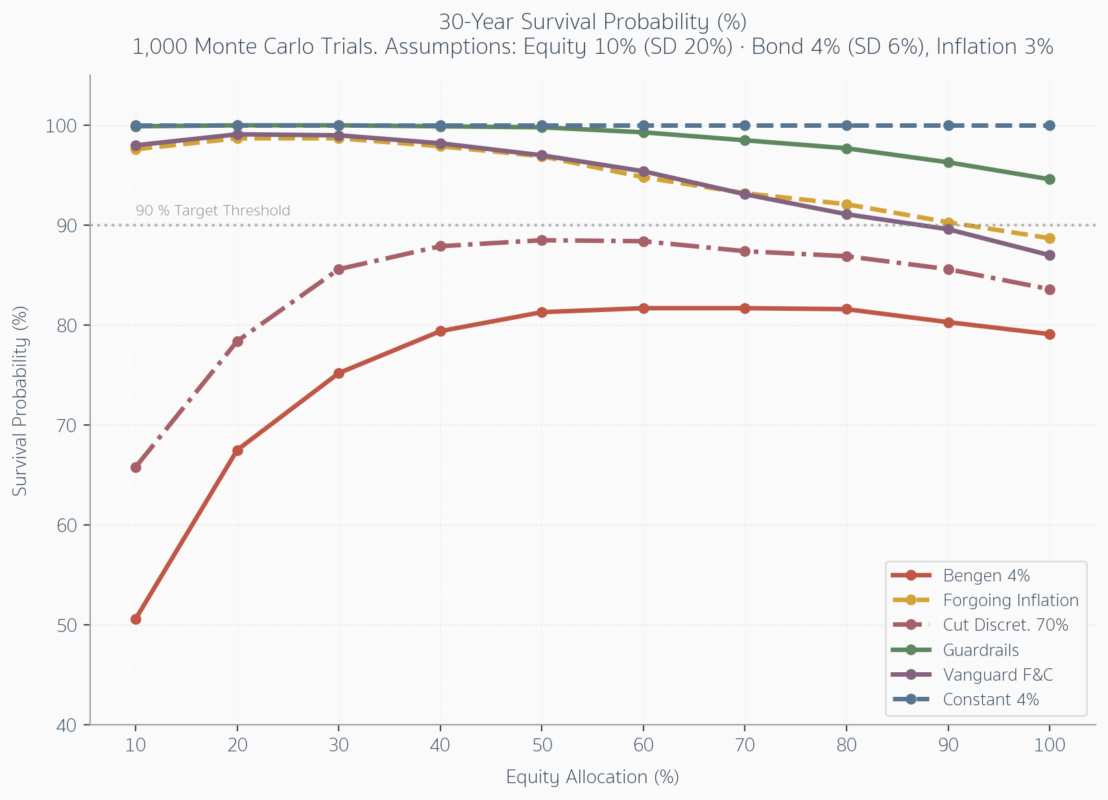

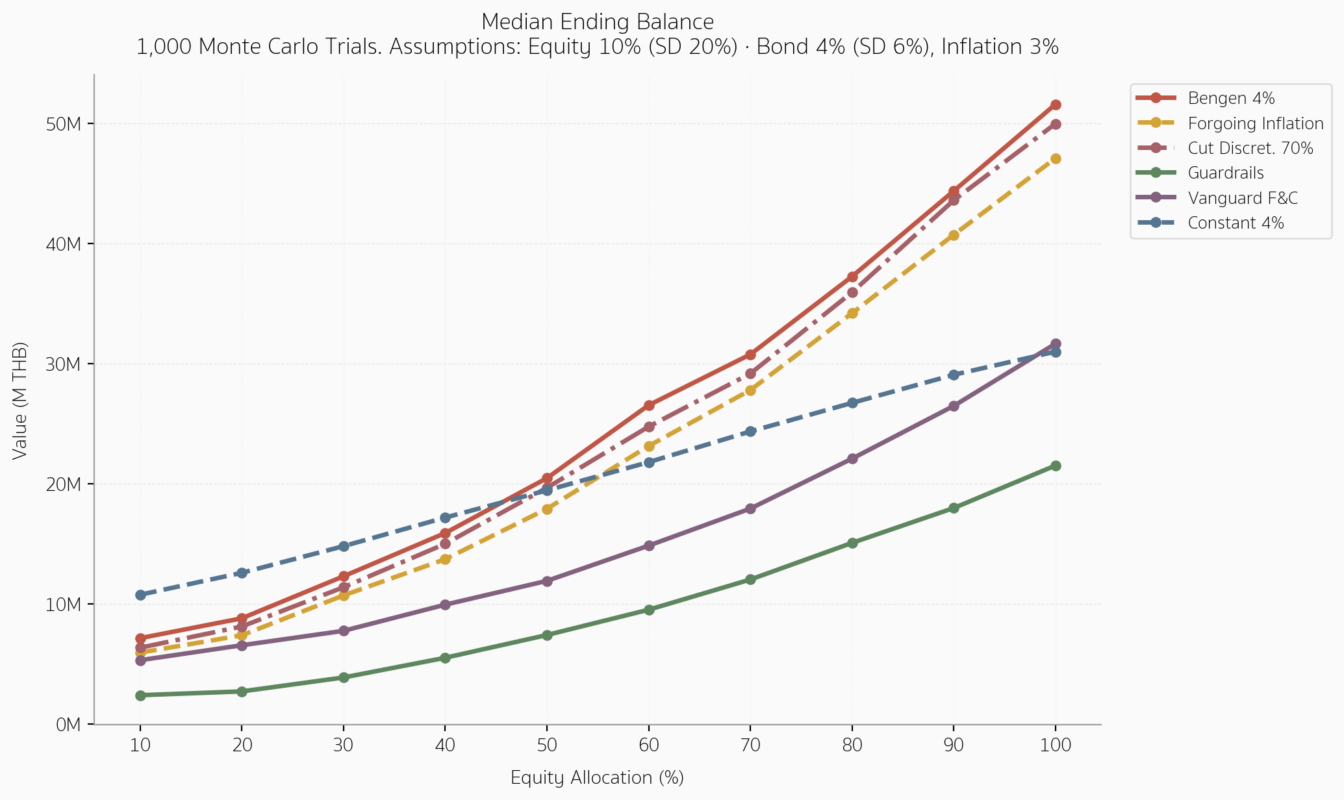

ให้เงินต้น 10 ล้านบาทเท่ากัน โดยให้หุ้น (Equity) มีผลตอบแทนคาดหวังที่ 10% ต่อปี และมีความผันผวน 20% ส่วนตราสารหนี้ (Bond) ให้ผลตอบแทนที่ 4% ต่อปี และมีความผันผวน 6% เงินเฟ้อตั้งไว้ที่ 3% ใช้แบบจำลอง Monte Carlo ในการทดสอบผล และให้มีการ Rebalance สัดส่วนหุ้นและตราสารหนี้ปีละ 1 ครั้ง

โดยในภาพการเปรียบเทียบกลยุทธ์การถอนเงิน แกน X คือสัดส่วน Asset Allocation ในแต่ละแบบ X=10 คือมีหุ้น 10% และตราสารหนี้ 90% ถ้า X=40 แปลว่า มีหุ้น 40% และมีตราสารหนี้ 60%

เปรียบเทียบ Dynamic Withdrawal Strategies

ถอนเงินวิธีไหนโอกาสรอดมากที่สุด?

จากภาพแรก จะเห็นได้ว่าการถอนแบบ Static (Bengen 4%) แพ้การถอนเงินแบบอื่น ๆ หมดเลย รองลงมาก็คือ Cut Discretionary 70% (ในกรณีที่ใช้ Inital Withdrawal เท่ากัน ซึ่งในที่นี้ใช้ 4%)

ส่วนการถอนเงินแบบ Dynamic อื่น ๆ ชนะในทุกความเป็นไปได้ของ Asset Allocation ยกเว้น Forgoing Inflation และ Vanguard Floor and Ceiling ที่ถ้ามีหุ้นเยอะ โอกาสที่จะรอดจะเหลือน้อยกว่า 90% ครับ

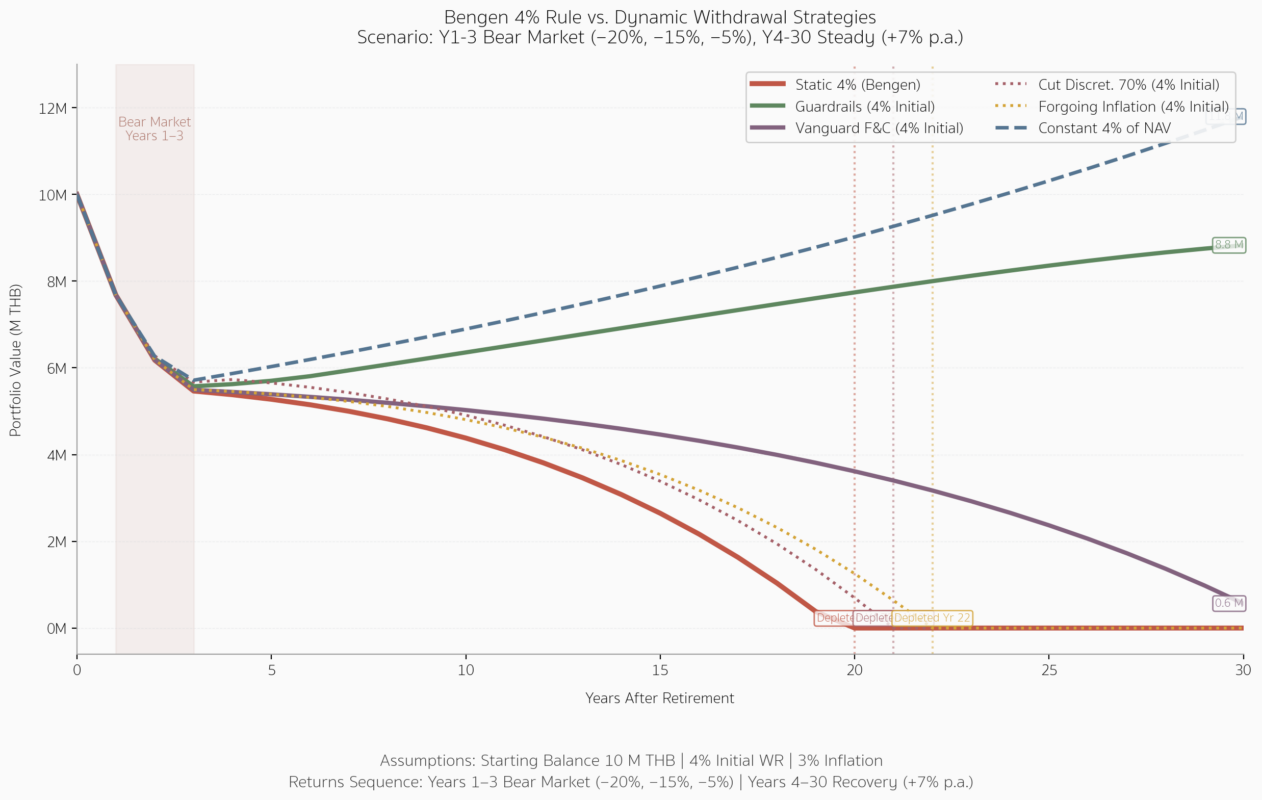

ส่วนถ้าเจอ Bear Market ในช่วงแรกของการเกษียณ พอร์ตที่เป็น Dynamic Withdrawal จะรอดได้ค่อนข้างดีนะ ตัวอย่างนี้คือการทดสอบ Return Sequence หากเกิด Bear Market ในช่วง 3 ปีแรกของการเกษียณ (ซึ่งเป็นช่วงที่ sensitive ต่อการเงินหมดก่อนตายมากที่สุด)

ถอนเงินวิธีไหนมีเหลือเงินมรดกเยอะ?

จากรูปจะเห็นว่าถ้า Asset Allocation ของเราอยู่ที่หุ้น 40% และตราสารหนี้ 60% การถอนเงินแบบ Bengen, Forgoing, Cut discretionary 70% และ Contants 4% จะทำให้ส่วนใหญ่เหลือมรดกมากกว่า

โดยแชมป์ที่เหลือมรดกเยอะที่สุดคือ Constant 4% (เหลือเฉลี่ยสูงถึง 17.18 ล้านบาท) ตามมาด้วย Bengen 4% (เหลือเฉลี่ย 15.90 ล้านบาท)

ในทางกลับกัน วิธีอย่าง Guardrails จะเหลือมรดกน้อยที่สุดเพียง 5.52 ล้านบาท เท่านั้นครับ

ซึ่งสอดคล้องกับหัวข้อถัดไปนะ

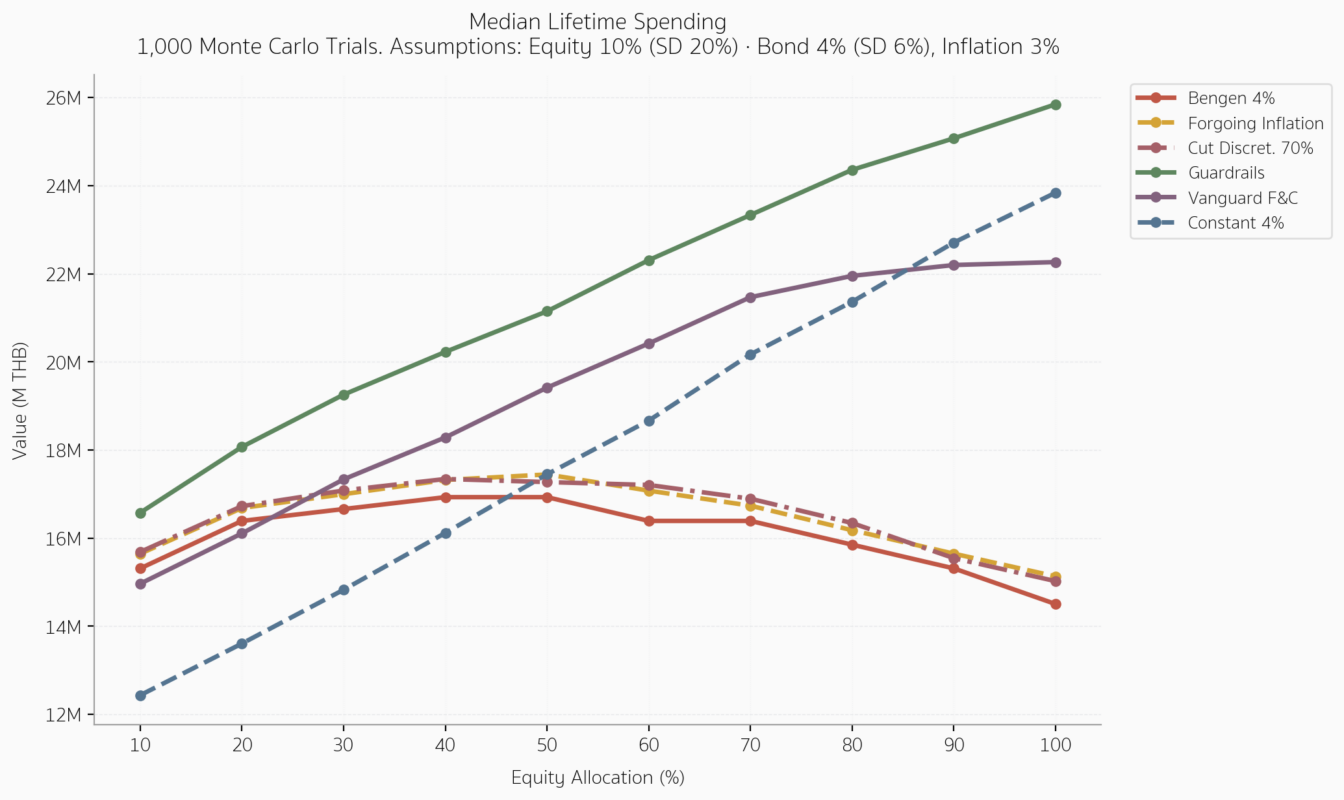

ถอนเงินวิธีไหนได้ใช้เงินเยอะตลอดการเกษียณมากที่สุด? (Total Lifetime Spending)

หากเปรียบเทียบที่ระดับความปลอดภัยเท่ากัน (ถอนด้วย Initial Withdrawal ที่ทำให้โอกาสพอร์ตรอด 90% ในแบบจำลอง Monte Carlo เท่ากันหมด) ที่สัดส่วนหุ้น 40% / ตราสารหนี้ 60% จะพบว่า Guardrails (Guyton-Klinger) จะชนะขาด ไม่ว่าจะเพิ่มหุ้นมากหรือหุ้นน้อย (ที่หุ้น 40% ได้ใช้เงินถึง 20.23 ล้านบาท) ส่วนรองลงมาก็คือ Vanguard Floor and Ceiling

ซึ่งก็ตาม Common sense นะ ถ้าอยากใช้เงินเยอะก็จะมรดกเหลือน้อยลงเป็นธรรมดา แต่ทั้งนี้ก็อยู่ที่ว่าในชีวิตของเราตอนนั้นอะไรสำคัญ

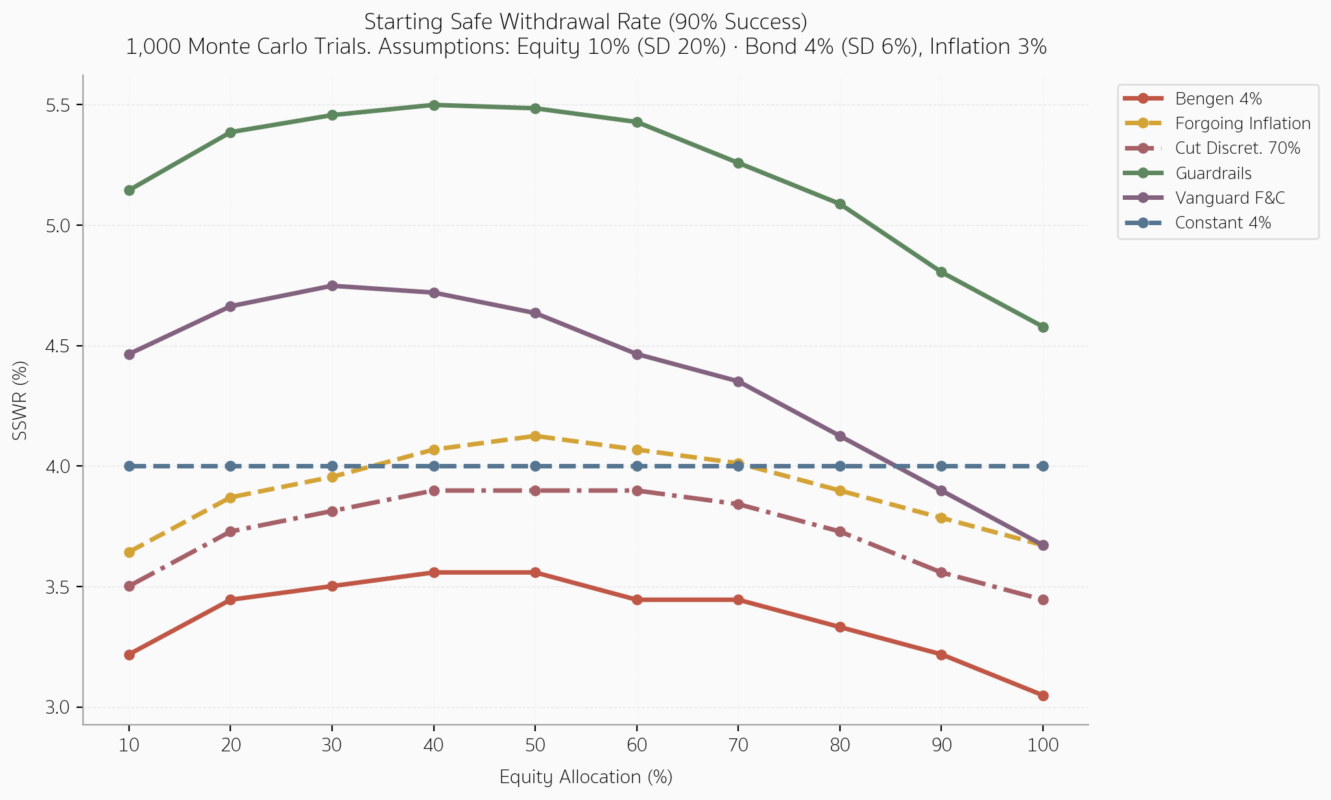

วิธีไหนเริ่มต้นถอนเงินก้อนแรกได้เยอะที่สุด? (Starting Safe Withdrawal Rate)

เมื่อดูสัดส่วนพอร์ตที่ หุ้น 40% / ตราสารหนี้ 60% ก็จะพบว่า Guardrails จะช่วยให้เราเริ่มถอนได้สูงถึง 5.50% ตั้งแต่ปีแรก โดยที่ยังมีโอกาสพอร์ตรอด 30 ปีอยู่ที่ 90% ครับ

รองลงมาก็คือ

- Vanguard Floor and Ceiling เริ่มถอนได้สูงถึง 4.72%

- Forgoing Inflation: เริ่มถอนได้ 4.07%

- Cut Discretionary 70%: เริ่มถอนได้ 3.90%

- Bengen 4% (Static): เริ่มถอนได้ต่ำที่สุดเพียง 3.56% เท่านั้น

ยิ่งวิธีการถอนเงิน Static มากเท่าไหร่ เรายิ่งต้องเริ่มถอนน้อย เพราะมันบังคับให้จ่ายเงินเพิ่มตามเงินเฟ้อทุกปีโดยไม่ปรับลดลงเลย และไม่สนตลาดด้วย จึงต้องเผื่อเยอะ ๆ ไว้ก่อนกันพลาด เพื่อให้โอกาสในการอยู่รอดของพอร์ตยังสูงครับ

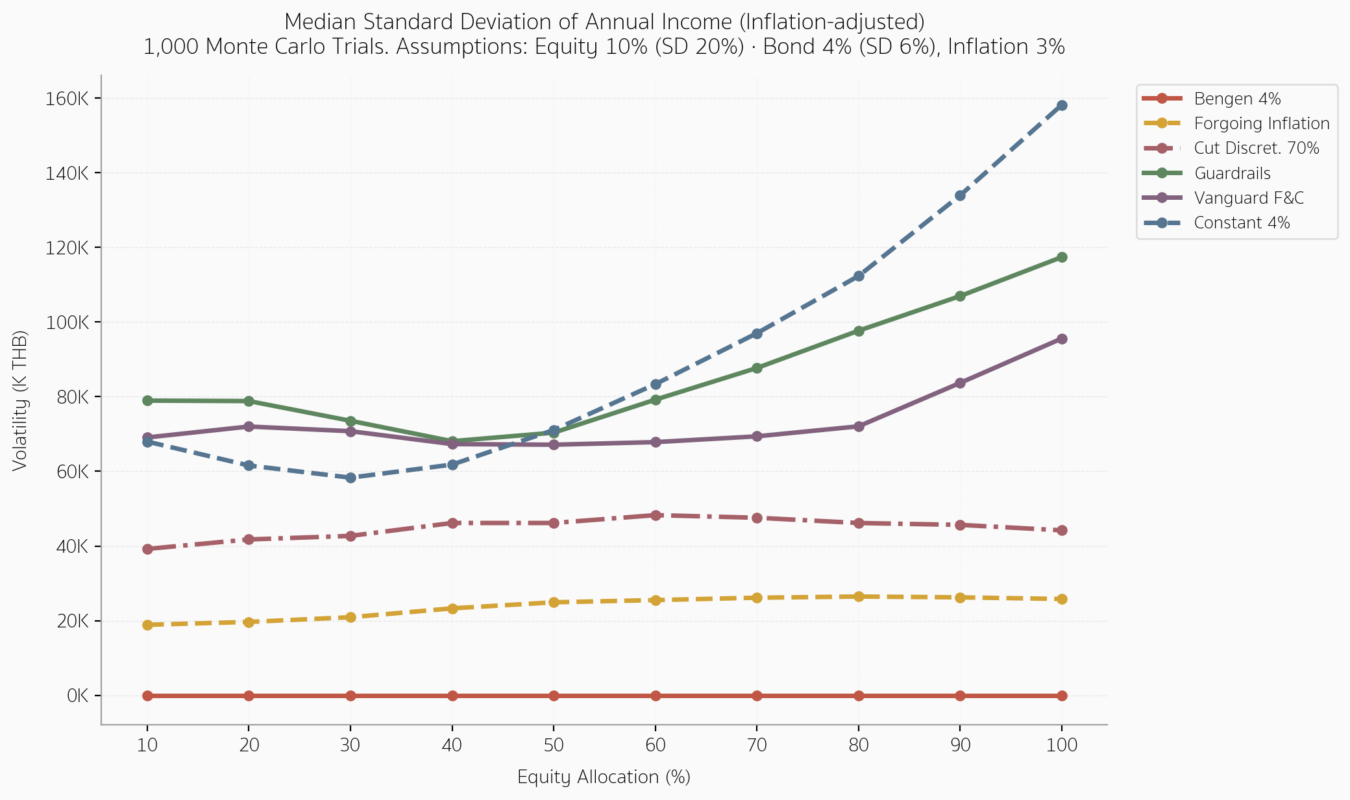

วิธีไหนที่รายได้หลังเกษียณมั่นคง ไม่ผันผวน? (Income Volatility)

แม้กลยุทธ์ Dynamic Withdrawal ต่าง ๆ จะช่วยให้เราถอนเงินเริ่มต้นได้สูงและได้ใช้เงินรวมเยอะขึ้น แต่สิ่งที่ต้องแลกมาคือ “ความผันผวนของรายได้” ครับ

ในภาพนี้แกน Y คือความผันผวนของรายได้ครับ ยิ่งน้อยจะถือว่ายิ่งดี

จะเห็นได้ว่า Bengen 4% ไม่ผันผวนเลย เพราะจ่ายเงินเท่ากันเป็นขั้นบันไดทุกปีโดยไม่สนสภาวะตลาด ส่วน Forgoing Inflation ก็ไม่ต่าง ผันผวนต่ำมาก เพราะเราแค่งดปรับเงินเฟ้อในปีที่พอร์ตติดลบ

ส่วน Cut Discretionary 70% ถือว่าอยู่ตรงกลางครับ

Guardrails / Vanguard F&C / Constant 4% ผันผวนค่อนข้างสูง Constant 4% ยิ่งหุ้นเยอะยิ่งผันผวนมาก (ตามธรรมชาติของหุ้น)

ดังนั้น หากเลือกวิธีที่ถอนได้เยอะอย่าง Guardrails หรือ Vanguard F&C เราจะต้องมั่นใจว่าแผนการใช้จ่ายในชีวิตจริงมีความยืดหยุ่นพอที่จะตัด ช้อปปิ้งหรือท่องเที่ยวต่างประเทศออกไปได้ในเวลาที่พอร์ตติดลบ และเราถอนเงินได้น้อยลงครับ

สรุปเปรียบเทียบข้อดีข้อเสีย

Dynamic Withdrawal เป็นหนึ่งในเครื่องมือที่จะช่วยยืดอายุพอร์ตให้ทนรับต่อความผันผวนได้ดีขึ้น และสามารถปรับจูนให้ตรงกับเป้าหมายของเราในแต่ละช่วงชีวิตอีกด้วย

จริง ๆ ต้องเรียกได้ว่าแทบจะเป็นพระเอกเลยด้วยซ้ำของการอยู่รอดของพอร์ตหลังเกษียณ

ซึ่งทุกวิธีการถอนเงินจริง ๆ มันมีข้อดี ข้อเสียครับ และการที่เราเลือกถอนแบบใดแบบนึงมันไม่ได้แปลว่าเราต้องถอนแบบนั้นไปตลอดชีวิตหลังเกษียณ

การปรับให้วิธีการถอนเงินยืดหยุ่นมากขึ้น จะทำให้เราปรับพอร์ตได้อย่างมีทางเลือกมากขึ้น และรองรับต่อการเปลี่ยนไปของ Priority ในแต่ละช่วงอายุ

เช่น ช่วงแรกของการเกษียณ เราอาจจะใช้ Guardrails ก็ได้ เพราะเราอยากจะใช้เงินเยอะ ๆ ตอนแข็งแรง แต่พอเกษียณไปสักพัก รายจ่ายจริง เริ่มน้อยลง เที่ยวน้อยลง เราก็อาจจะเริ่มให้ความสำคัญกับมรดกมากขึ้น ก็ปรับไปถอนแบบ Bengen 4% หรือ Forgoing inflation ครับ

ตารางด้านล่างนี้จะเป็นการสรุปข้อดี และข้อเสียของวิธีการถอนเงินในแบบต่าง ๆ ครับ

| วิธีการ | ข้อดี | ข้อเสีย | เหมาะกับ |

|---|---|---|---|

| Static withdrawal plus inflation | – เงินเดือนคงที่ ไม่ค่อยผันผวน – เหลือเงินเป็นมรดกเยอะ | – ได้ใช้เงินน้อยเกือบสุด (ยิ่งมีหุ้นมากยิ่งถอนออกมาได้น้อย) – ไม่ทนต่อ SoRR | – คนที่พ้นช่วง 5 ปีแรกของการเกษียณไปแล้ว เสี่ยงเจอ SoRR น้อยลง – ให้ความสำคัญกับการวางเงินเป็นมรดก – ชอบเห็นตัวเลขการถอนเงินที่คาดการณ์ได้ |

| Forgoing Inflation | – ถอนเงินเริ่มต้นได้เยอะกว่า Bengen – ช่วยยืดอายุพอร์ตในปีที่ตลาดแย่ – มักจะเหลือมรดกในระดับมากกว่าวิธีอื่น ๆ | – โดยรวมได้ใช้เงินน้อยกว่าวิธีอื่น ๆ – ไม่มีกลไกถอนเงินเพิ่มตอนตลาดดี | คนที่ต้องการรายได้คงที่หลังเกษียณ ต้องการเหลือมรดกเยอะ ต้องการอัตราการถอนเงินเริ่มต้นที่สูงกว่าวิธีของ Bengen |

| Cut Discretionary Spending 70% | – ง่าย ตัดเฉพาะส่วนค่าใช้จ่ายส่วนที่ไม่จำเป็น (Want) | – ต้องมีแผน Need กับ Want ให้ชัดก่อน – ไม่ค่อยต่างจาก Static Withdrawal มากเท่าไหร่ | – คนที่ต้องการระบบที่ง่ายเพื่อเพิ่มโอกาสในการรอดของพอร์ต |

| Guardrails (Guyton-Klinger) | – ถอนเงินได้เยอะที่สุด – ทนต่อการขาดทุนช่วงแรกได้ดี | – คำนวณยาก – รายได้หลังเกษียณจะผันผวนสูง | – คนที่อยากเน้นการใช้จ่าย มากกว่าเหลือเงินไว้เป็นมรดก |

| Vanguard Floor and Ceiling | – ถอนเงินได้เยอะ – ทนต่อการขาดทุนช่วงแรกได้ดี – สายสมดุลระหว่างได้เงินเยอะ และเหลือมรดก | – ไม่สุดสักทาง – รายได้หลังเกษียณจะผันผวนสูง | – คนที่อยากได้ความสมดุลระหว่างการใช้เงิน กับมรดก |

| Constant Percentage | – พอร์ตไม่มีวันเงินหมดในทางทฤษฎี | – รายได้ผันผวนตามตลาดโดยตรง | – คนที่ต้องการใช้เงินเยอะ ๆ ในช่วงแรกของการเกษียณ อยากได้วิธีที่ง่าย ๆ ในการถอน |