หลายคนเวลาได้ยินคนสอนเรื่องการวางแผนเกษียณ เขามักจะเน้นไปที่การออมเงินเท่าไหร่ ผลตอบแทนเท่าไหร่ ตอนอายุ 60 จะมีเงินเท่าไหร่เนอะ

แล้วพอคำนวณได้ เงินทุนเกษียณที่ต้องการ ก็มักจะให้เราใช้กฏถอนเงิน 4% ไปเลย แล้วบอกว่า โอเค อันนี้เป็นตัวเลขการถอนเงินออกจากกองทุนที่เซฟ

แต่จริง ๆ แล้วหลังเกษียณมันรายละเอียดการบริหารพอร์ตมากกว่านี้นะ

วันนี้ผมเลยอยากมาเล่าเรื่องนี้ให้เพื่อน ๆ ฟังครับ

กฏ 4% เป็นหนึ่งในวิธีการบริหารพอร์ตหลังเกษียณ โดยแนวคิดนี้ตั้งต้นมาจากบทความตีพิมพ์ในวารสาร the Journal of Financial Planning ปี 1994 โดยคุณ Bill Bengen นักวางแผนการเงิน CFP ชาวอเมริกันครับ

ที่มาของแนวคิดนี้มันมาจากการ Backtest ราคาตลาดหุ้น และตราสารหนี้อเมริกาช่วงปี 1926 ถึงปี 1976 โดยตัวเลขการถอนเงิน 4% มันคือตัวเลขที่ถอนแล้วปลอดภัยทางสถิติ แม้ว่าจะซวยเจอช่วงที่ตลาดหุ้นตกหนักตอนเกษียณพอดีก็มีโอกาสสูงที่พอร์ตจะรอด

ทีนี้ก่อนจะลงไปในรายละเอียดว่าทำไม กฏ 4% อาจจะไม่พอ เรามาปรับความเข้าใจกันก่อนนะ

4% ของอะไร?

ก่อนอื่น เราลองตอบคำถามตัวเองก่อนนะครับว่า ถอนเงิน 4% ที่เราท่องมามันคือ 4% ของอะไร?

Choice A) 4% ของ NAV พอร์ตตลอดจนเกษียณ

Choice B) 4% ของ NAV ตอนปีแรกที่เกษียณเฉย ๆ

คำตอบคือ จริง ๆ มันคือ

Initial Withdrawal 4% of NAV หรือ Chioce B นะ

อันนี้ผมคุยกับหลายคน คนเข้าใจผิดเยอะมาก ซึ่งจริง ๆ ทำแบบ A ก็ได้ แต่มันคนละวิธีกับที่ คุณ Bengen พูดถึงเฉย ๆ

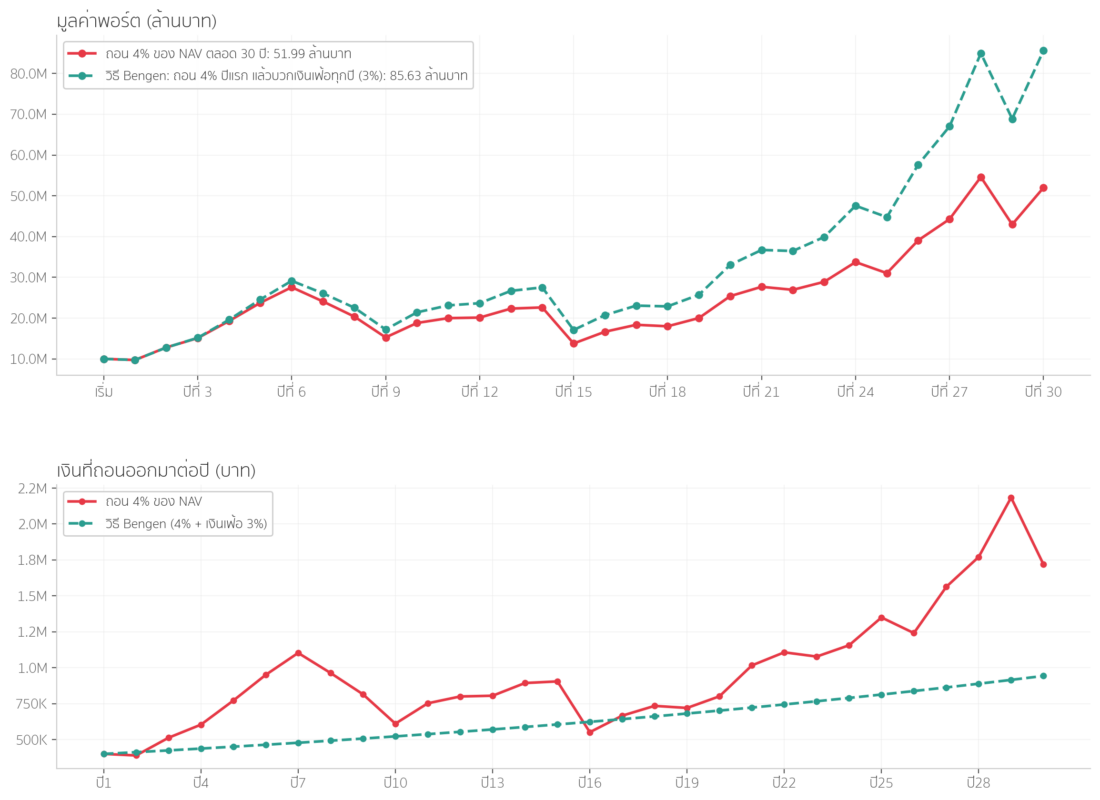

เราลองดูกราฟแสดง NAV ของสองพอร์ตนี้นะครับ โดยที่ทั้งสองพอร์ตลงทุน S&P500 100% และมีเงินตั้งต้น 10 ล้านบาท พอร์ตแรกถอนเงิน 4% ของ NAV ตลอดเวลาเป็นเวลา 30 ปี เทียบกับพอร์ตที่ 2 ถอนเงินแบบที่ Bill Bengen นำเสนอคือ ถอน 4% ในปีแรกที่เกษียณ แล้วในปีถัด ๆ ไปให้ถอนเท่าจำนวนเงินที่ถอนออกมาปีที่แล้วบวกด้วย Inflation (ในที่นี้เพื่อความง่ายใช้ 3%)

จะเห็นได้ว่า 1. รายได้ที่ได้จากพอร์ตเกษียณขึ้นลงตามตลาดหมดเลย ถ้าถอนด้วย NAV แล้วยิ่งพอร์ตโตยิ่งถอนออกมาเยอะ 2. รายได้สวิงขึ้นลงมาตลาดค่อนข้างเยอะ ซึ่งอาจจะไม่ match กับรายจ่าย และเงินเฟ้อจริง 3. ปีที่ 30 เงินเหลือในพอร์ตเกษียณต่างกันค่อนข้างเยอะ (เกือบ 40 ล้านบาท)

ดังนั้น 4% ของพอร์ตที่เค้าคุยกันคือ Initial Withdrawal % ของพอร์ตในปีแรกนะครับ แล้วในปีต่อ ๆ ไปให้บวกด้วยเงินเฟ้อ

เช่น ปีแรก ถอน 4% จาก 10 ล้าน = ถอน 400,000 บาท

ปีต่อไป ถอน 400,000 + เงินเฟ้อ 4% = ถอน 416,000 บาท

การถอนเงินแบบ Bengen 4% จึงสามารถเรียกอีกชื่อว่า “Fixed Initial Withdrawal plus Inflation” แปลเป็นไปไทยก็คือ การถอนเงินก้อนแรกด้วยสัดส่วนที่คงที่แล้วหลังจากนั้นให้บวกเงินเฟ้อในปีต่อ ๆ ไป

หลังจากนี้ผมขอเรียกวิธีนี้ว่า Fixed Withdrawal หรือ Static Withdrawal นะครับ

ส่วนการถอน 4% ของ NAV เป็นอีกวิธีการถอนเงินแบบนึง (เดี๋ยวเอาไว้เล่าในบทความถัดไป) ซึ่งสองวิธีมันให้ผลลัพธ์ไม่เหมือนกันเลยนะ

แล้วปัจจุบันตัวเลขถอนเงินเริ่มต้นควรเป็นกี่ % กัน?

เดี๋ยวนี้เราไม่ได้ Fix ด้วยว่าต้องถอน 4% เท่านั้น เพราะจริง ๆ แล้ว เราอาจจะถอนได้มากกว่านี้ หรือน้อยกว่านี้ก็ได้ขึ้นอยู่กับ Asset Allocation และ Prioty ของเรา

ถ้าเน้นใช้ชีวิต พอร์ตผันผวนน้อย ก็อาจจะถอนเยอะได้มากกว่าคนที่อยากสร้างมรดก หรือพอร์ตมีความผันผวนสูง

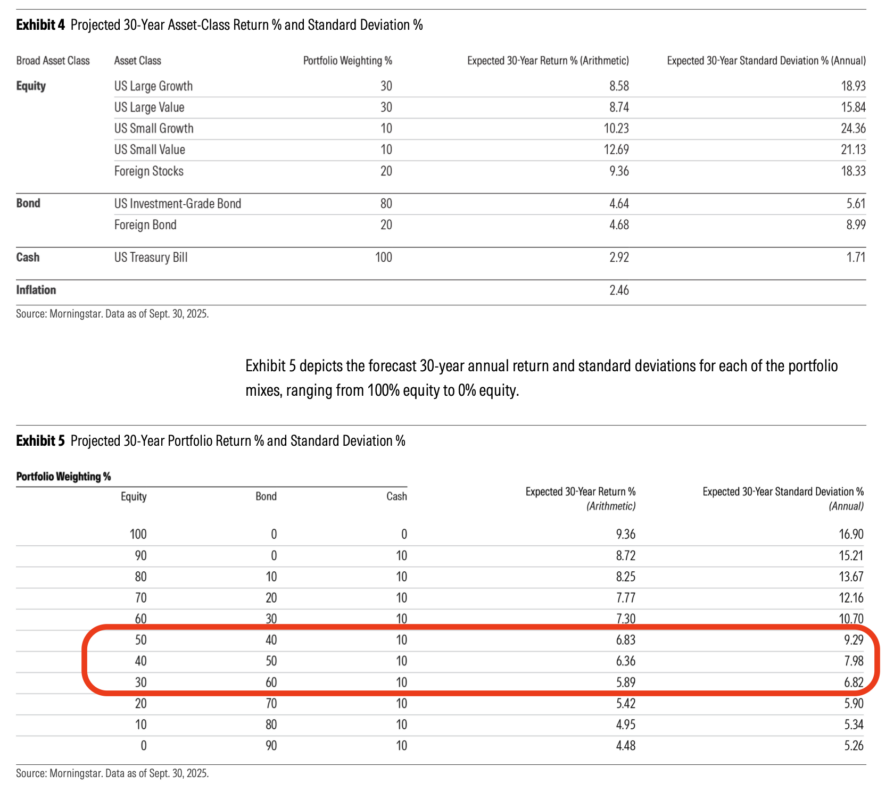

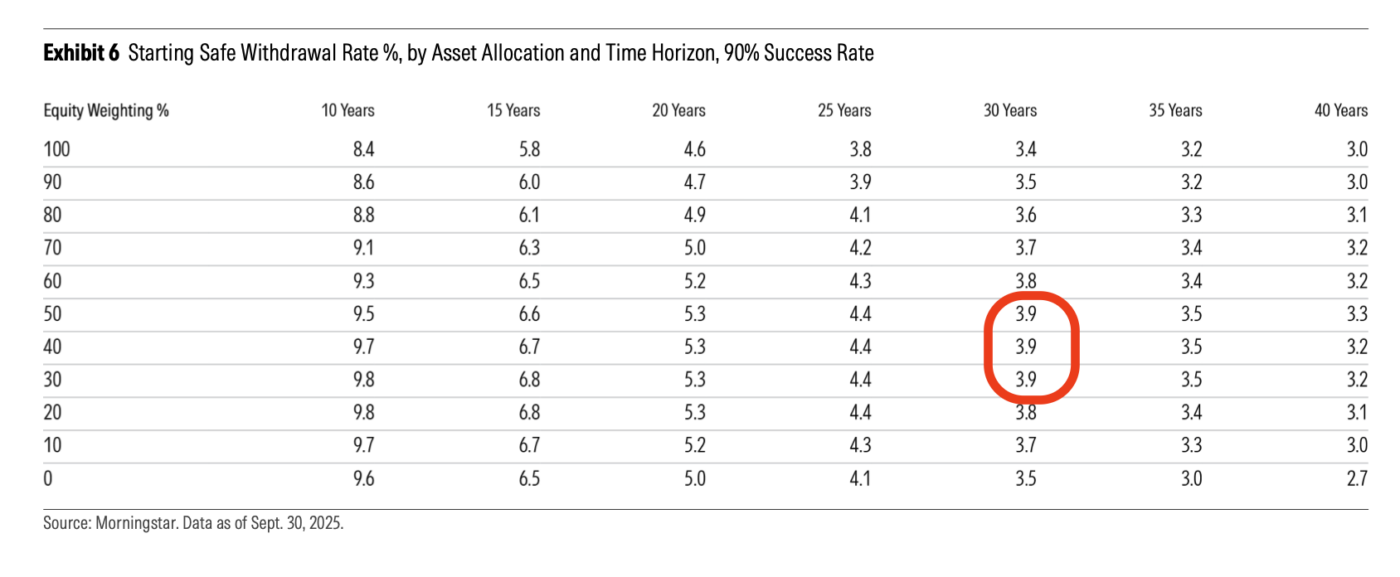

งานวิจัยปี 2026 จาก MorningStar ทำการทดสอบด้วยแบบจำลอง Monte Carlo ไปข้างหน้า 30 ปีว่าแต่ละพอร์ตควรจะถอนเงินเริ่มที่กี่ % ของพอร์ต ใน Asset allocation ที่แตกต่างกัน ถึงจะมีโอกาสรอดอย่างน้อย 90% (30 ปีผ่านไปแล้วเงินยังไม่หมด)

โดยที่ให้ถอนเงินปีถัด ๆ ไปเพิ่มขึ้นจากเดิมตามเงินเฟ้อด้วย Assumption เงินเฟ้อที่ 2.46%

ผลลัพธ์พบว่า Base case สำหรับคนทั่วไปที่ไม่ได้จัดพอร์ต aggressive มาก (หุ้น 50%, ตราสารหนี้ 30%, เงินสด 10%) ตัวเลขการถอนเงินเริ่มต้นที่โอกาสสำเร็จสูงเกิน 90% จะอยู่ที่ประมาณ 3.9%

และตัวเลขนี้จะเปลี่ยนไปตามตาราง ถ้าเกิดว่าหน้าตา Asset allocation เปลี่ยนไป เช่นพอร์ตของเรามีหุ้นมาก พอมีหุ้นมากขึ้นความผันผวนก็มากขึ้น %การถอนก็ควรจะลดลง เพื่อให้พอร์ตอยู่รอด

อย่างไรก็ตาม ตัวเลขในงานวิจัยนี้มันอาจจะไม่ได้ตรงเป้ะ ๆ ตามสิ่งที่อาจเกิดขึ้นจริงกับพอร์ตเราตอนเราเกษียณ

ในชีวิตจริงต่อให้เรามี Safe Withdrawal Rate ที่ทดสอบมาแล้วว่า มีโอกาสรอด 90%

แต่อนาคตไม่มีใครตอบได้ว่า แล้วถ้าเกิดเราไปซวยดันเจอสภาพตลาด หรือเหตุการณ์ในชีวิต ที่ไม่เป็นใจกับเราพอดี กลยุทธ์การถอนเงินแบบ Static จะยังพาพอร์ตเรารอดอยู่หรือเปล่า

ทำไม Safe Withdrawal Rate อาจจะยังไม่พอ

1. Backtest ในอดีต ไม่ได้การันตีอนาคต

ต้องเข้าใจว่าที่มาของ 4% Bengen นั้นมาจากการ Backtest ตลาดในช่วง 1926 ถึงปี 1976 เท่านั้น และถึงแม้จะใช้ข้อมูลจากงานวิจัยของ Morningstar ก็เป็น Expected return ที่ได้มาจากข้อมูลในอดีตอยู่ดี

ซึ่งผลตอบแทน ความผันผวนที่จะเกิดขึ้นในอนาคต มันอาจจะไม่ได้ตรงกับพอร์ตของเราเลยก็ได้ ถ้าสัดส่วน Asset Allocation เปลี่ยน ผลตอบแทน และความผันผวนของสินทรัพย์ที่เราไปลงทุนเปลี่ยน ตัวเลข Safe Initial Withdrawal Rate ก็ควรจะต้องมีการปรับเปลี่ยนตามด้วย

2. Sequence of returns risk

การถอนเงินแบบ Fixed ไม่สามารถทนต่อ “การขาดทุนหนักในช่วงแรก” ได้เสมอไป

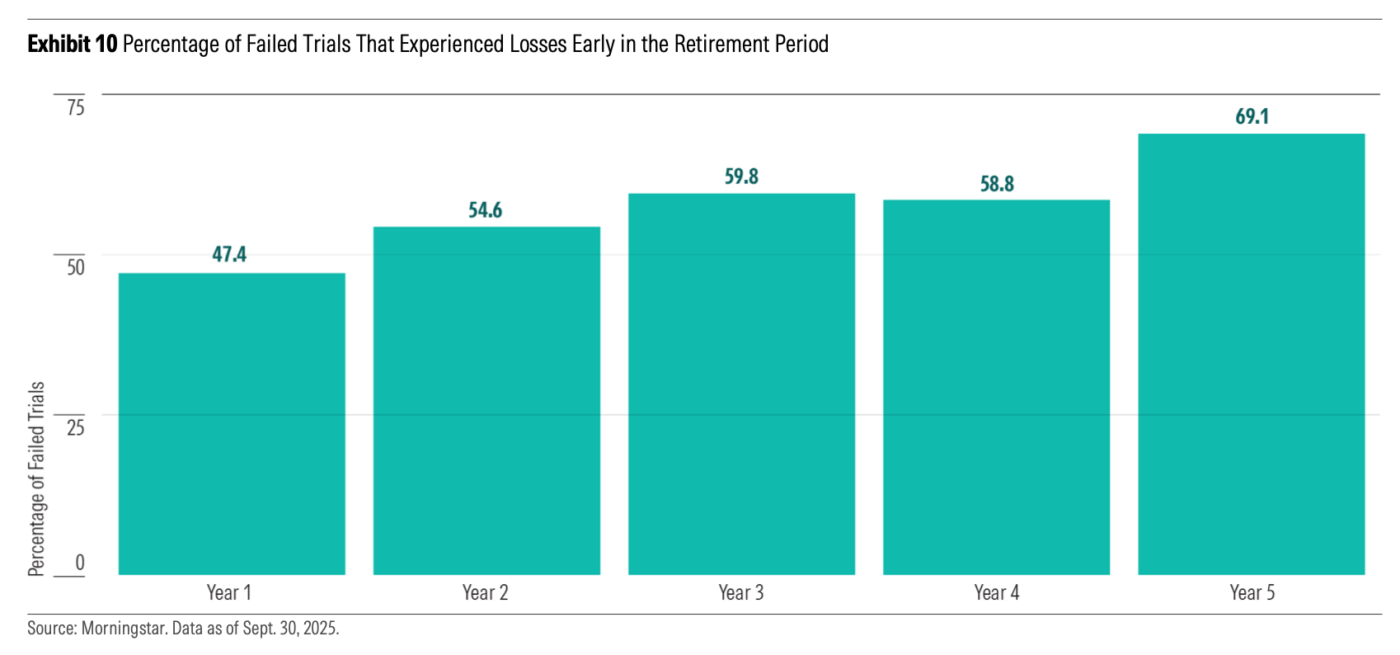

ในเปเปอร์ของ MorningStar เค้าพบว่าแม้การถอนเงินหลังเกษียณก้อนแรกปรับลงมาเหลือที่ 3.9% ของพอร์ต เพื่อให้มีโอกาสที่พอร์ตเราจะรอด 90% จากการทำแบบจำลอง

เค้าพบว่าก็ในถ้าไปดูเพิ่มเติมในกลุ่ม 10% ที่ล้มเหลว (เงินหมดก่อน 30 ปี) จะพบว่า เกือบ 70% เกิดจากการที่พอร์ตการลงทุนขาดทุนในช่วง 5 ปีแรกของการเกษียณ

แปลว่าหากคุณเริ่มเกษียณแล้วบังเอิญเจอตลาดหุ้นตกหนักพอดี การดึงดันถอนเงินที่ 3.9% ต่อไปเรื่อย ๆ ในช่วงแรกโดยไม่ปรับลดการใช้จ่ายลงเลย จะทำให้เงินต้นยุบและเงินอาจหมดก่อน 30 ปีได้

สิ่งนี้เรียกว่าความเสี่ยงจากลำดับของผลตอบแทน (Sequence of returns risk) ผมอธิบายแบบยกตัวอย่างเลยนะ

นาย A และ นาย B มีเงินในพอร์ตคนละ 1,000,000 บาทเท่ากัน ถอนเงินเกษียณปีแรก 40,000 บาท และถอนเงินเพิ่มขึ้นตามเงินเฟ้อปีละ 3.5% ทั้งคู่มีอายุขัย 30 ปี หลังเกษียณ พอร์ตของทั้งคู่ลงทุนได้ผลตอบแทนปีละ 5%มีช่วงที่ขาดทุน -10% เกิดขึ้น 3 ครั้งใน 30 ปีนี้

นาย A ผลตอบแทนติดลบ -10% ใน 3 ปีแรก แต่หลังจากนั้นได้ผลตอบแทนปีละ 5%

ส่วนนาย B ได้ผลตอบแทนปีละ 5% มีช่วงผลตอบแทนติดลบ -10% 3 ปีติดกันเหมือนกัน แต่เกิดขึ้นในปีท้าย ๆ

ถึงแม้ใน 27 ปีที่เหลือจะได้ 5% เท่ากัน

แต่เงินพอร์ตของ A จะหมดเร็วกว่า B มาก

นาย A เงินหมดตั้งแต่ปีที่ 20 หลังเกษียณ ส่วนนาย B 30 ปีผ่านไปถอนเงินยังไม่หมดเลย

ทั้งที่ทั้งคู่ “ถอนเงินในจำนวนที่เท่ากัน” ในแต่ละปี

เหตุผลก็เพราะ ช่วงที่พอร์ตขาดทุนอยู่แล้ว แล้วเราไปซ้ำเติมพอร์ตด้วยการไปถอนเงินอีก เงินทุนของเราจะน้อยลง แม้ตลาดจะ Recover แต่พอร์ตเราไม่ Recover ตามเพราะเงินทุนเราน้อยลงจากตอนแรกนั่นเอง

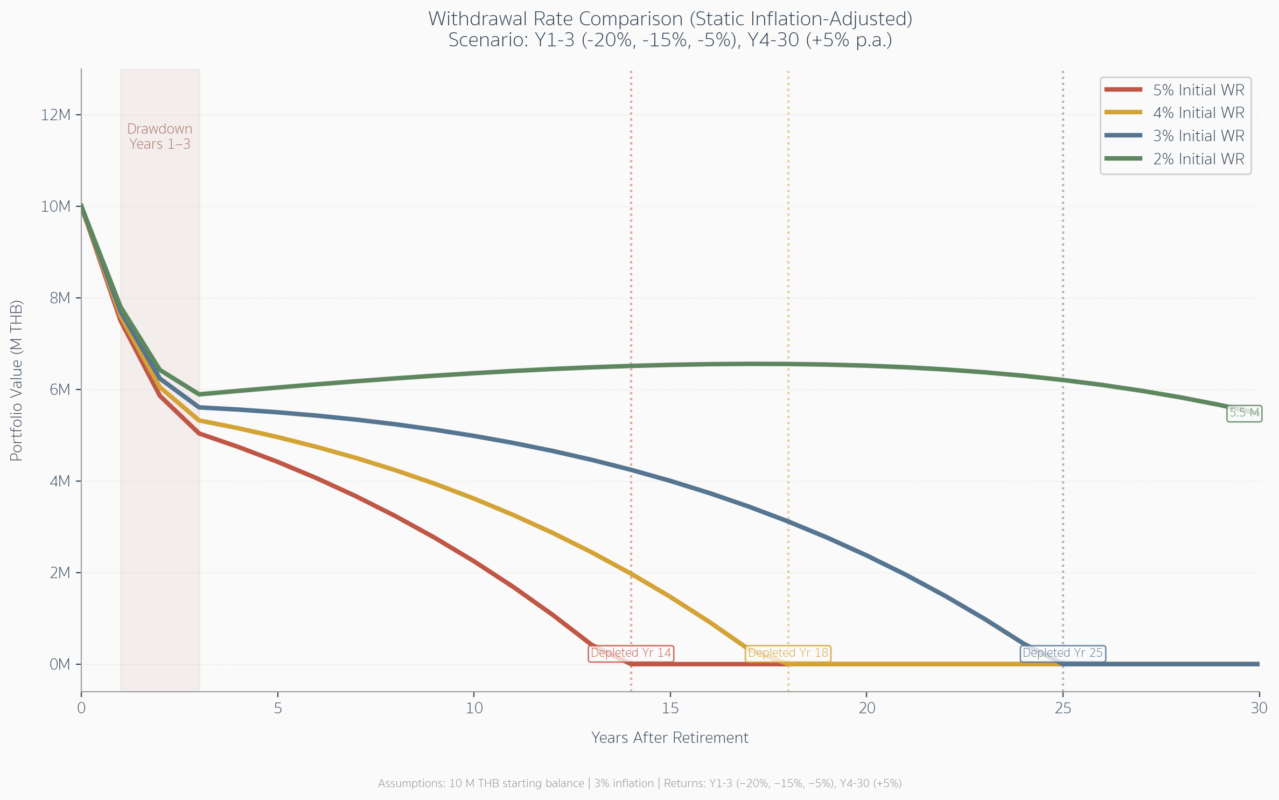

แล้วต่อให้ถอนน้อยกว่า 4% ก็ยังทนต่อ Black swan ลำบากครับ

สมมติ 3 ปีแรกเราเกษียณเจอวิกฤต Black swan ขาดทุนติด 3 ปีทุกสินทรัพย์ที่เราถือเลย การถอนเงินใช้แบบ Static 3%/4%/5% ของพอร์ตหลังเกษียณ ไม่รอดกันเลย

ถ้าจะเริ่มรอดก็ต้องเริ่มถอนด้วย % ที่น้อยลงไปอีก ทำให้ใช้เงินได้น้อยลง

3. อัตราเงินเฟ้อที่เกิดขึ้นจริงอาจไม่เป็นไปตามแบบจำลอง

โมเดลที่เค้าคำนวณ Initial Withdrawal Rate และถอนเงินในปีถัด ๆ ไปเพิ่มขึ้นตามเงิน เค้าใช้สมมติฐานเงินเฟ้อเฉลี่ยคงที่ที่ 2.46% ตลอด 30 ปี

แต่ในความเป็นจริง หากคุณโชคร้ายเจอ Hyperinflation ในช่วงปีที่เริ่มเกษียณแรก ๆ พอดี ฐานค่าใช้จ่ายของคุณจะถูกยกให้สูงขึ้นเลยนะ ทำให้เงินทุนและ %การถอนเงินที่เตรียมไว้ อาจไม่เป็นแบบที่เรา Backtest ในอดีตได้เลย

อีกอย่างคือลองเอาที่ตัวเองสังเกตก็ได้ครับ ว่าเงินมันเฟ้อแค่ 2.46% หรือเปล่า ในช่วง 10 ปีที่ผ่านมา

ผลกระทบที่พอร์ตเราเจอจึงไม่ต่างจากการเจอ SoRR นั่นเอง

4. ระยะเวลาเกษียณอาจไม่เป๊ะที่ 30 ปีเสมอไป

จะเกิดอะไรขึ้นถ้าเราอายุยาวกว่าที่วางแผนไว้?

ฮ่า ๆ ฟังดูเหมือนเป็นเรื่องดีใช่ไหม ก็อายุยืนนานขึ้นนี่ แต่อายุยืนก็ยิ่งต้องใช้เงินต่อไปอีก ทำให้แผนที่เราเตรียมมาว่า โอเคเราจะใช้ 30 ปี นะหลังอายุ 60 ปี

แล้วถ้าเกิดเราอายุขัย 95 ปี 100 ปีล่ะ? (ที่ผ่านมามนุษย์อายุขัยเพิ่มขึ้นนะครับ เพราะการแพทย์พัฒนา)

หรือถ้าเราบังเอิญมีเหตุให้ต้องเกษียณก่อน 60 ปี ล่ะ? เราจะยังใช้ตัวเลข 3.9% ได้อยู่ไหม?

เราเรียกความเสี่ยงนี้ว่า Longevity Risk หรือความเสี่ยงที่เราจะอายุยืนเกินว่าพอร์ตเกษียณของเราครับ

5. ไม่ยืดหยุ่น

งานวิจัยที่เราพูดถึงไปเมื่อกี้เราไม่ได้เผื่อค่าใช้จ่ายก้อนใหญ่ฉุกเฉินเอาไว้ด้วย แต่ในความเป็นจริงหากเราล้มป่วยหนักตอนเกษียณ หรือเกิดค่าใช้จ่ายด้านสุขภาพก้อนใหญ่ขึ้นมา อาจทำให้ตัวเลขอัตราการถอนเงินของเราต้องปรับไปด้วย ก็จะทำให้เงินไม่พอก่อนเราเสียได้

หรืออย่างตัวอย่างเมื่อกี้ถ้าอยากเซฟ ๆ ไปเลย ถอน 2% ได้ไหม มันก็ได้ ถ้าพอร์ตคุณใหญ่มาก ๆ 2% อาจจะ Support lifestyle ของคุณได้แล้ว แต่ถ้าพอร์ตไม่ใหญ่ขนาดนั้นเราอาจจะต้องมีแผนที่มันยืดหยุ่นมากขึ้น

นอกจากนี้มันอาจจะไม่ได้ตอบโจทย์ความต้องการของเรา บางคนอาจจะเน้นเหลือเงินมรดก บางคนอาจจะเน้นอยากใช้เงินให้หมดก่อนตาย บางคนอาจจะผสมกัน ช่วงแรกตอนเกษียณเน้นใช้เงินเยอะ ช่วงหลังเน้นเหลือมรดก การถอนแบบ Fixed จึงไม่สามารถตอบโจทย์ความต้องการของแต่ละบุคคล หรือแนวคิดที่เปลี่ยนในแต่ละช่วงอายุได้

Bottomline

เราเริ่มเห็นภาพกันมากขึ้นแล้วใช่ไหมครับว่า จริง ๆ แล้วจุดประสงค์หลักของการวางแผนหลังเกษียณ มันไม่ได้มีไว้เพื่อทำกำไรสูงสุด เก็บเงินยังไงให้ได้มากที่สุด แต่มันมีไว้เพื่อการบริหารการใช้จ่ายอย่างไรให้เรามีโอกาสเงินหมดก่อนตายน้อยที่สุดต่างหาก

การทำ Static Withdrawal ทำให้เราไม่สามารถปรับตัวกับเหตุการณ์ต่าง ๆ ในอนาคตที่อาจเกิดได้ดีเท่าไหร่ เรายังเสี่ยงที่จะเจอ Inflation risk, Sequence of returns risk, Longevity risk, Unexpected expense อยู่ดี

มันจึงเป็นเพียงแนวทางเริ่มต้นเฉย ๆ ครับ

ในบทความต่อไปผมจะพาไปรู้จักกับวิธีการถอนเงินแบบ Dynamic Withdrawal เพื่อช่วยยืดอายุพอร์ตหลังเกษียณของเราให้อยู่ได้นานขึ้นครับ