ปกติเวลาเราวางแผนเกษียณ เรามักจะชินกับการใช้แค่ตัวเลข “ผลตอบแทนเฉลี่ยนต่อปี” ว่าถ้าเราทำผลตอบแทนได้เท่านั้นเท่านี้ต่อปี ด้วยการ DCA เท่านี้ต่อเดือน ค่าใช้จ่ายเท่านี้หลังเกษียณประมาณนี้ เงินเฟ้อเท่านี้

เราจะสามารถเก็บเงินพอใช้ชีวิตหลังเกษียณได้ไหม?

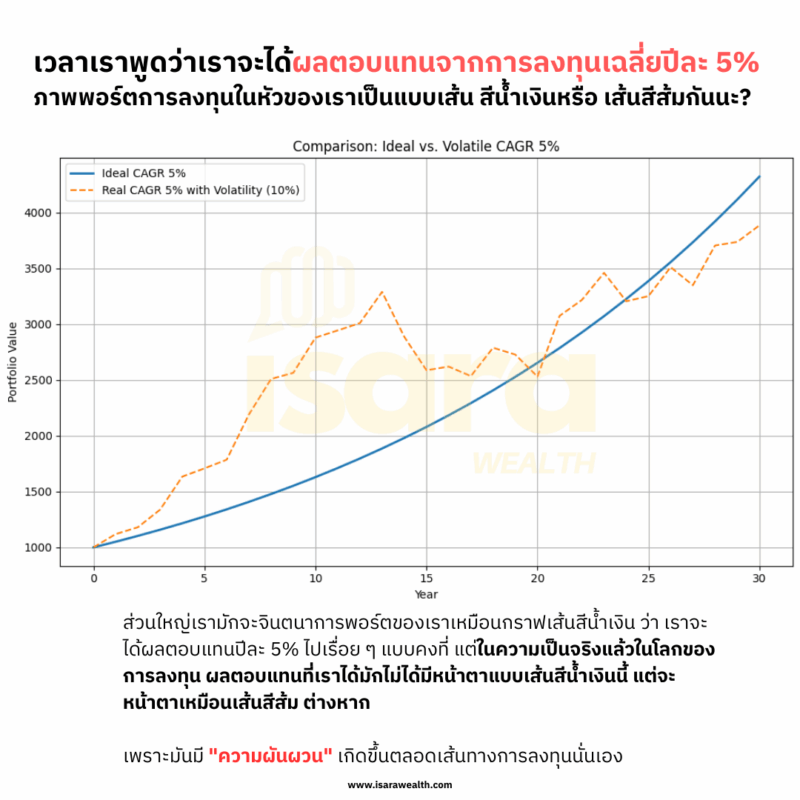

แต่การมองแค่ผลตอบแทนคือการมองแค่เหรียณด้านเดียวโดยไม่ได้คำนึงถึงความเสี่ยงครับ ซึ่งความเสี่ยงที่สำคัญมากต่อโอกาสที่เราจะเก็บเงินได้มากพอคือ “ความผันผวน” ของผลตอบแทนของเราครับ

ในความเป็นจริง ผลตอบแทนเฉลี่ย 8% ไม่ได้แปลว่าเราจะได้ 8% ทุกปี บางปีอาจจะได้ 20% บางปีอาจจะ -10% บางปีอาจจะ 0% ก็ได้

เพราะฉะนั้นยิ่งผลตอบแทนเราผันผวนมาก โอกาสที่จะเก็บเงินพอเกษียณก็จะยิ่งน้อย

พอร์ต Income ช่วยเพิ่มโอกาสสำเร็จของพอร์ตเกษียณยังไง?

คำตอบก็คือ มันช่วยการลด “Sequence of Returns Risk (SoRR) หรือความเสี่ยงลำดับผลตอบแทน” ที่มักทำลายพอร์ตเกษียณในช่วง 3-5 ปีแรกของการหยุดทำงานครับ

SoRR มันคือความเสี่ยงที่เราจะเงินหมดก่อนเกษียณเร็วขึ้น ถ้าปีแรก ๆ ที่เราเริ่มถอนเงินออกจากพอร์ตมาใช้จ่าย ในช่วงที่พอร์ตกำลังเจอกับ Drawdown เทียบกับอีกกรณีที่ถ้าปีแรก ๆ ที่เราเกษียณ พอร์ตมีกำไร กรณีที่พอร์ตเรากำไรตอนแรก จะทำให้พอร์ตเกษียณเรามีโอกาสรอดมากกว่า แม้ว่าทั้งสองกรณีจะถอนเงินเท่ากันก็ตาม

SoRR จึงเป็นความเสี่ยงที่ทำให้เราต้องวางแผนเกษียณให้รัดกุมมากขึ้น

ถ้าพอร์ตของเราเน้นแต่ Total Return อย่างเดียว เราจะต้องเจอกับความผันผวนที่มากขึ้น การมี Income Portfolio เตรียมไว้ ไม่ว่าจะเป็นจากค่าเช่า หุ้นปันผล ประกันบำนาญ Covered call etf หรือระบบ Grid trading จะช่วยซับแรงกระแทกจาก SoRR ครับ

เปรียบเทียบการอยู่รอดของพอร์ต Total Return กับพอร์ตที่มี Income Hybrid

สมมติให้ผู้เกษียณทั้งสองคนเริ่มต้นด้วย มีพอร์ตลงทุนเท่ากันที่ 10,000,000 บาท ณ วันแรกหลังเกษียณ (อายุ 60 ปี) และมีเป้าหมายการกินใช้เหมือนกันคือปีละ 400,000 บาท (เพิ่มขึ้นตามเงินเฟ้อ 3% ทุกปี) เป็นเวลา 30 ปี:

- Total Return Portfolio (พอร์ตหุ้น 100%):

- ลงทุนในหุ้น 100% เต็มจำนวน 10,000,000 บาท

- ผลตอบแทนคาดหวัง: 10.0% ต่อปี | ความผันผวน (SD): 20.0% ต่อปี

- วิธีการถอนเงิน: Static Withdrawal 4% plus inflation – ปีแรกถอน 400,000 บาท คิดเป็นอัตราถอนเริ่มต้น 4.0% ปีต่อไปถอนเพิ่มขึ้นตามเงินเฟ้อ

- Hybrid Income Portfolio (พอร์ตหุ้น 60% + อสังหาฯ ปล่อยเช่า 40%):

- การจัดสรรสินทรัพย์: แบ่งเงินออกเป็น 2 ส่วน:

- 6,000,000 บาท ลงทุนในหุ้น (คาดหวังผลตอบแทน 10% และ SD 20% เท่ากับพอร์ตแรกทุกประการ)

- 4,000,000 บาท นำไปซื้ออสังหาริมทรัพย์เพื่อปล่อยเช่า (ทำหน้าที่เป็น Income Portfolio)

- กระแสเงินสด: อสังหาฯ สร้างค่าเช่าคงที่สุทธิ 20,000 บาท/เดือน (240,000 บาท/ปี คงที่แบบไม่ปรับเพิ่มตามเงินเฟ้อ

- วิธีการถอนเงิน: นำเงินค่าเช่า 240,000 บาทมาใช้จ่ายก่อนเป็นด่านแรก แล้วจึง ถอนส่วนต่างเพิ่มเติมจากพอร์ตหุ้น

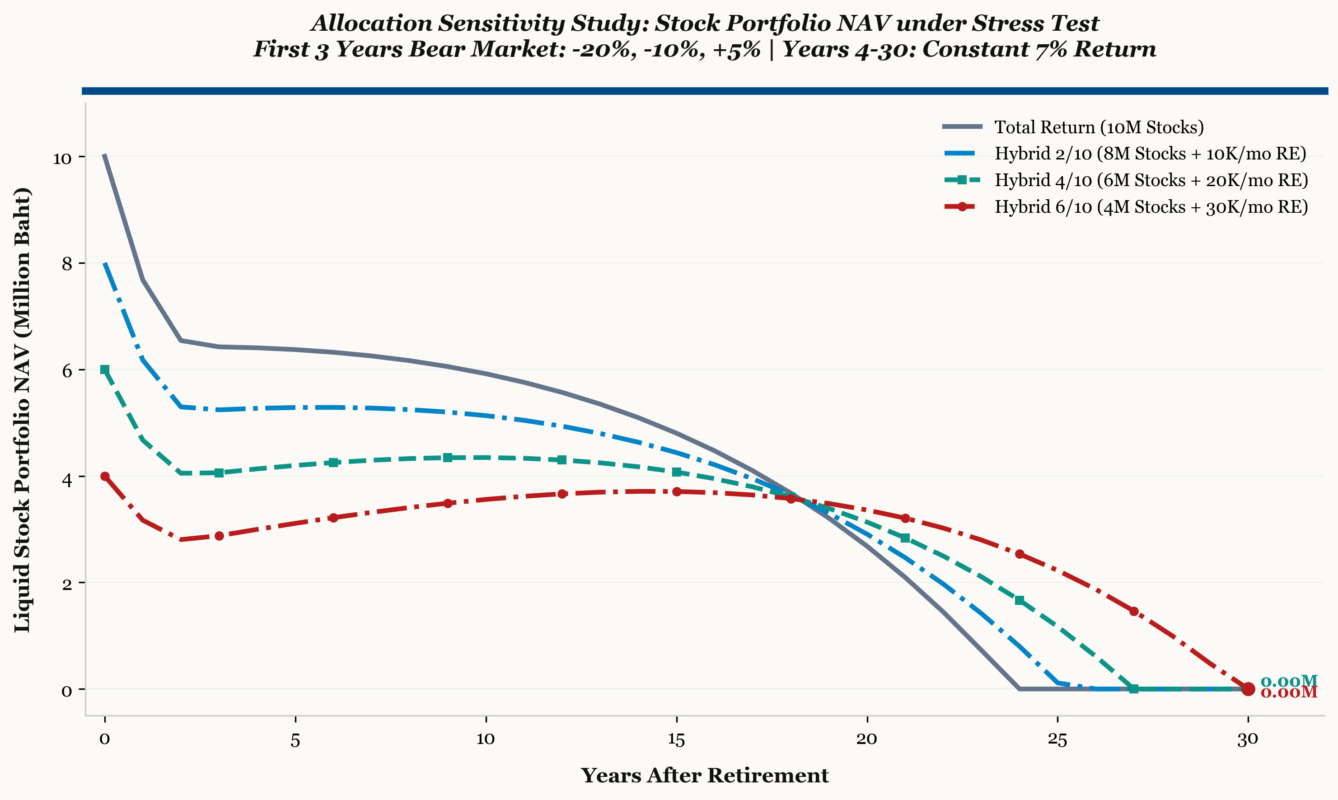

นอกจากนี้ผมเปรียบเทียบเพิ่มเติมว่าถ้าปรับสัดส่วน Income Portfolio ไปเป็น 2/10 หรือ 6/10 ล้าน จะให้ผลลัพธ์เป็นอย่างไรบ้าง

โดยผมให้ทดสอบว่าถ้าว่าถ้าเราเจอกับตลาด Crash รุนแรงตั้งแต่ 3 ปีแรกของการเกษียณ โดยตลาดหุ้นตกรวดเดียวที่ -20%, -10%, และ +5% ก่อนจะฟื้นตัวเฉลี่ยปกติที่ 7% คงที่ต่อปีตลอดช่วงเวลาที่เหลือ พอร์ตแต่ละแบบจะเงินหมดเมื่อไหร่บ้าง

จากรูปจะเห็นได้ว่าพอร์ตที่มี Income Portfolio รองรับอยู่ข้างหลัง จะทำให้เราถอนเงินออกจากพอร์ตหุ้นน้อยลงโดยธรรมชาติ ทำให้เราสามารถยืดอายุพอร์ตเกษียณออกไปได้นานขึ้น

พอดูภาพรวมจากแบบจำลอง Monte Carlo Simulation ก็จะพบว่า ยิ่ง Income เยอะ พอร์ตยิ่งมีโอกาสรอดมากขึ้น

ซึ่งจริง ๆ อันนี้มันเป็นการถอนเงินแบบ Static Withdrawal ด้วยนะ ถ้าเราเสริมการถอนเงินแบบ Dynamic Withdrawal เข้าไปอีก จะยิ่งช่วยให้พอร์ตมีโอกาสรอดมากขึ้นไปอีกครับ

แต่แน่นอนว่าข้อเสียของพอร์ต Income มันก็มีนะครับ

อย่างแรกก็คือ เรื่อง ภาษี เวลาปันผลออกมา เราโดนหักภาษีทันทีเลย ผลตอบแทนก็จะน้อยลงตามไปครับ แต่ตรงนี้ก็ต้องทบทวนนะว่าพอร์ตหลังเกษียณเราเน้นผลตอบแทนสูงสุด หรือเราเน้นให้พอร์ตอยู่รอดตลอดชีวิตเรา?

สองก็คือเรื่อง เงินเฟ้อ เพราะพวกผลตอบแทนในรูปแบบของ Yield มันไม่ใช่ผลตอบแทนที่ทบต้น (Compound return) แต่เป็นแค่ Nominal return นี่จึงเป็นเหตุผลว่าทำไมเราต้องจัดสรรส่วนของเงินให้ไปเติบโตเพิ่มสู้กับเงินเฟ้อบ้างนั่นเอง

และสุดท้ายคือเรื่อง ความผันผวนของรายได้ แม้พอร์ตที่เน้นกระแสเงินสด ช่วยให้ความผันผวนของพอร์ตโดยรวมมันลดลง แต่เราก็ต้องดูด้วยว่าเราเลือก Asset แบบไหนเข้ามาในพอร์ตบ้าง เช่นถ้า พอร์ต Income เราไปเน้น Covered call etf หรือ grid trading เยอะ รายได้เราก็จะสวิงตาม หรือหุ้นปันผล ก็ไม่ได้การันตีว่าเค้าจะปันผลเท่าเดิมเรื่อย ๆ ตลอด ในช่วงที่บริษัทต้องการนำกำไรไปลงทุนต่อ เค้าอาจจะต้องตัดปันผลลง ถ้าไป Bond หรือประกันบำนาญเลย ถึงแม้ Yield จะนิ่งจริง แต่ผลตอบแทนก็น้อยตามไปครับ

การจัดพอร์ตให้ได้กระแสเงินสดที่มั่นคง และ Dynamic Withdrawal จึงยังจำเป็นนะ

Bottomline

จะเห็นได้พอร์ต Income มันมีประโยชน์มากเลยนะสำหรับการวางแผนหลังจากเกษียณแล้ว

แล้วมันสร้างความมั่นคงทางด้านจิตใจให้เรามาก ๆ เลยนะ

สังเกตไหมว่าทำไมสมัยก่อนพ่อแม่หลายคน อยากให้เป็นข้าราชการ ก็เพราะว่าแก่มาแล้วมี “เงินบำนาญ” ให้ มีเงินเติมเข้ามาให้ตลอดหลังเกษียณ แม้มันจะโดนเงินเฟ้อกิน แต่มันทำให้เกิด Peace of mind ของวัยเกษียณสุด ๆ นั่นเอง

สำหรับเรา พอเรามีความรู้มากขึ้นแล้ว ก็ไม่จำเป็นต้องเป็นข้าราชการเราก็ยังสร้างพอร์ต Income เตรียมไว้ให้กับตัวเองได้นะ

นอกจากนี้เราถ้าเสริมความรู้ Dynamic Withdrawal เข้าไปอีก ก็จะทำให้พอร์ตเกษียณของเรามีทางเลือกมากขึ้น และยั่งยืนมากขึ้นครับ