นบทความก่อนหน้านี้ เราได้คุยกันไปในเรื่องการตรวจสภาพคล่อง รายรับรายจ่ายผ่านงบกระแสเงินสด และการดูฐานะทางการเงิน ความมั่งคั่งของตนเองด้วยงบดุลส่วนบุคคล

ทีนี้หลังจากที่เรามีข้อมูลทั้งสองแล้ว เราลองมาดูอัตราส่วนทางการเงินที่เกี่ยวข้องเพื่อวิเคราะห์สุขภาพทางการเงินในแต่ละด้าน โดยจะมี 3 ด้านคือ

- วิเคราะห์สภาพคล่อง

- วิเคราะห์หนี้สิน

- วิเคราะห์การออมและการลงทุน

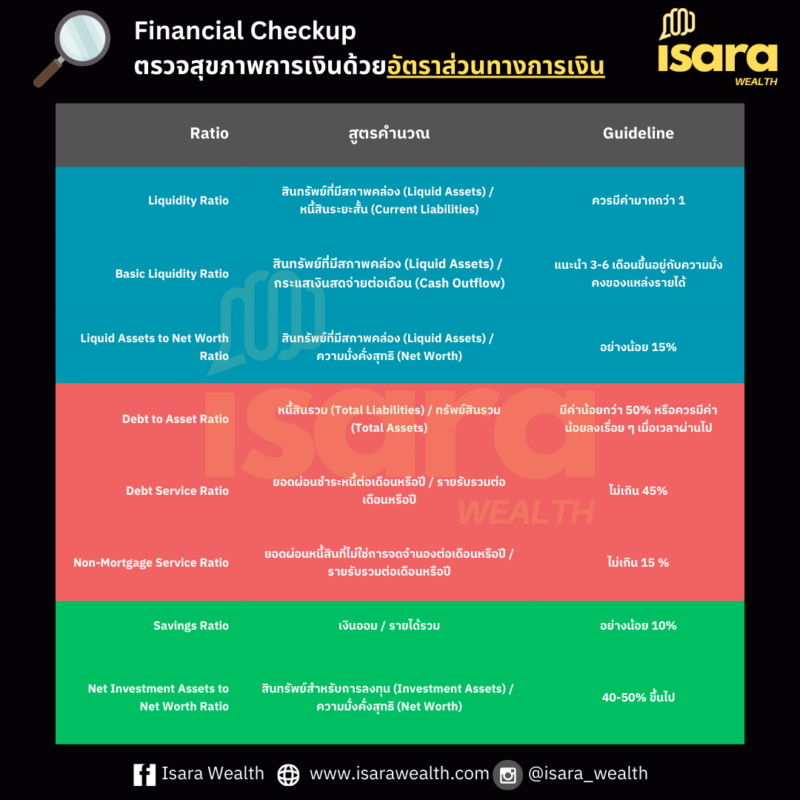

ซึ่งผมสรุปไว้แล้วใน Infographics ด้านล่างนี้ครับ ^^

วิเคราะห์สภาพคล่องทางการเงิน

ความหมายง่าย ๆ ก็คือมีไว้เพื่อดูว่าเงินสดขาดมือไหม ใช้ชีวิตประจำวันเงินสดตึงมือไปรึเปล่า สภาพคล่องการเงินส่วนบุคคลนี้ผมให้เป็นสิ่งที่สำคัญอันดับต้น ๆ เลยครับ เพราะว่าต่อให้เรามีทรัพย์สินมากแค่ไหน ออมเงิน ลงทุนเก่งมากแค่ไหน แต่ถ้าสภาพคล่องไม่ดี เมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น เช่น ตกงาน ป่วย อุบัติเหตุ ขาดรายได้ จะทำให้เราไม่มีเงินพอเพื่อจ่ายค่าใช้ที่จำเป็นต่อการดำรงชีวิต เช่น ค่าข้าว ค่ารักษาพยาบาล ค่าผ่อนบ้าน พอเงินขาดมือก็ทำให้เราต้องลดความมั่งคั่งลง ด้วยการขายทรัพย์สิน หรือเพิ่มหนี้สิน เพื่อนำมาจ่ายค่าใช้จ่ายที่จำเป็นเหล่านี้

Liquidity Ratio (อัตราส่วนสภาพคล่อง)

Liquidity Ratio = สินทรัพย์ที่มีสภาพคล่อง (Liquid Assets) / หนี้สินระยะสั้น (Current Liabilities)

Key Points

- ใช้กับงบดุลส่วนบุคคล

- เอาไว้ดูว่าเรามีทรัพย์สินที่สภาพคล่องสูงมากพอที่จะจ่ายหนี้ระยะสั้นไหม

- ควรมีค่ามากกว่า 1 ขึ้น ถ้ามีน้อยกว่า 1 หรือมีแนวโน้มลดลงเรื่อย ๆ ควรเพิ่มทรัพย์สินระยะสั้น (Liquid Assets) หรือลดหนี้สินระยะสั้น (Current Liabilities)

Basic Liquidity Ratio (อัตราส่วนสภาพคล่องพื้นฐาน)

Basic Liquidity Ratio = สินทรัพย์ที่มีสภาพคล่อง (Liquid Assets) / กระแสเงินสดจ่ายต่อเดือน (Cash Outflow)

Key Points

- ใช้ข้อมูลจากทั้งงบดุลและงบกระแสเงินสดส่วนบุคคล

- เอาไว้ดูว่า เราจะสามารถดำรงชีวิตอยู่ได้ทั้งหมดได้กี่เดือน ถ้าหากไม่มีรายรับเข้ามาเลย

- ตามตำราแนะนำ 3-6 เดือนขึ้นอยู่กับความมั่งคงของแหล่งรายได้ แต่หากใครเคยผ่านโควิท-19 มาก็จะทราบดีว่า 6 เดือนอาจจะไม่พอ อาจจะต้องอย่างน้อย 1 ปี เว้นแต่ว่างานมั่งคงมากจริง ๆ อาจจะยึดตามตำรา 3-6 เดือนได้ครับ

Liquid Assets to Net Worth Ratio (อัตราส่วนสภาพคล่องพื้นฐาน)

Liquid Assets to Net Worth Ratio = สินทรัพย์ที่มีสภาพคล่อง (Liquid Assets) / ความมั่งคั่งสุทธิ (Net Worth)

Key points

- ใช้ข้อมูลจากงบดุลส่วนบุคคล

- เอาไว้ดูว่าในความมั่งคั่งสุทธิของเราทั้งหมดมีส่วนที่เป็นสินทรัพย์สภาพคล่องสูงเท่าไหร่ หากเกิดเหตุการณ์ไม่คาดฝันที่ต้องใช้เงินสด เราสามารถแปลงความมั่งคั่งของเราออกมาเป็นเงินสดทันทีได้มากน้อยแค่ไหน

- แนะนำอย่างน้อยควรอยู่ที่ 15%

วิเคราะห์หนี้สิน

หนี้มีได้ แต่มากเกินไป หรือแนวโน้มเพิ่มขึ้นเรื่อย ๆ ก็ไม่ดีครับ เพราะฉะนั้นเราควรเอางบการเงินส่วนบุคคลของเรามาวิเคราะห์หนี้สินด้วย โดบมีอัตราส่วน 3 ตัวดังนี้ครับ

อัตราส่วนหนี้สินต่อทรัพย์สิน (Debt to Asset Ratio)

Debt to Asset Ratio = หนี้สินรวม (Total Liabilities) / ทรัพย์สินรวม (Total Assets)

Key points

- เอาไว้ดูว่าเอามีทรัพย์สินพอชำระหนี้ในระยะยาวไหม

- ควรจะมีค่าน้อยกว่า 50% หรือควรมีค่าน้อยลงเรื่อย ๆ เมื่อเวลาผ่านไป

อัตราส่วนแสดงการชำระคืนหนี้สินจากรายได้ (Debt Service Ratio)

Debt Service Ratio = ยอดผ่อนชำระหนี้ต่อเดือนหรือปี / รายรับรวมต่อเดือนหรือปี

Key points

- เอาไว้ดูว่ายอดผ่อนหนี้ต่อเดือนของเราเป็นกี่ % ของรายรับ ยิ่งน้อยยิ่งดี

- ไม่ควรเกิน 45% เพื่อที่เราจะได้มีเงินเหลือสำหรับค่าใช้จ่าย และการออม

อัตราส่วนแสดงการชำระคืนหนี้สินที่ไม่ใช่การจดจำนองจากรายได้ (Non-Mortgage Service Ratio)

Non-Mortgage Service Ratio = ยอดผ่อนชำระหนี้ที่ไม่ใช่การจดจำนองต่อเดือนหรือปี / รายรับรวมต่อเดือนหรือปี

Key points

- ดูภาระการผ่อนชำระที่ไม่ใช่สินเชื่อที่มีการจดจำนอง เช่น บ้าน คอนโดมิเนียม

- เป็นอัตราส่วนที่สำคัญมากเพราะบ่งบอกถึง Lifestyle การใช้เงินของเรา ยิ่งมีมากยิ่งแปลว่าเราใช้ชีวิตเกินกว่าที่เราหาได้เยอะเกินไป

- ไม่ควรเกิน 15%

วิเคราะห์การออมและการลงทุน

นอกจากเรื่องตรวจสภาพคล่องที่เราเอาไว้ใช้ดูว่าเราใช้ชีวิตวัต่อวัน เดือนต่อเดือนโอเคมั้ย และเรื่องเรื่องสัดส่วนของหนี้สินว่ามีมากไป ก็จะเหลือเรื่องการวิเคราะห์การออมและการลงทุนครับ ว่าเราออมและลงทุนเท่าไหร่ โดยมีอัตราส่วน 2 ตัวก็คือ

อัตราส่วนการออม (Savings Ratio)

Savings Ratio = เงินออม / รายได้รวม

Key points

- วิเคราะห์ว่าเราออมเงินมากแค่ไหนเมื่อเทียบกับรายรับ

- ขั้นต่ำ 10% ยิ่งมากยิ่งดี

อัตราส่วนการลงทุน (Net Investment Assets to Net Worth Ratio)

Net Investment Assets to Net Worth Ratio = สินทรัพย์สำหรับการลงทุน (Investment Assets) / ความมั่งคั่งสุทธิ (Net Worth)

Key points

- วิเคราะห์ความมั่งคั่งสุทธิว่าเรามีสินทรัพย์ที่ก่อให้เกิดรายได้ หรือมีมูลค่าเพิ่มขึ้นตามเวลาเป็นสัดส่วนที่เท่าไหร่ เพราะถ้าความมั่งคั่งสุทธิเราเยอะ แต่กลับมีแต่สินทรัพย์ที่ไม่ก่อให้เกิดรายได้อย่าง รถ และบ้าน ก็อาจจะแปลว่าเราอาจจะมีทรัพย์สินไม่พอสำหรับการเกษียณ

- แนะนำ 40-50% ขึ้นไป

ปรับใช้ให้เข้ากับแผนการเงินและช่วงชีวิตของตนเอง

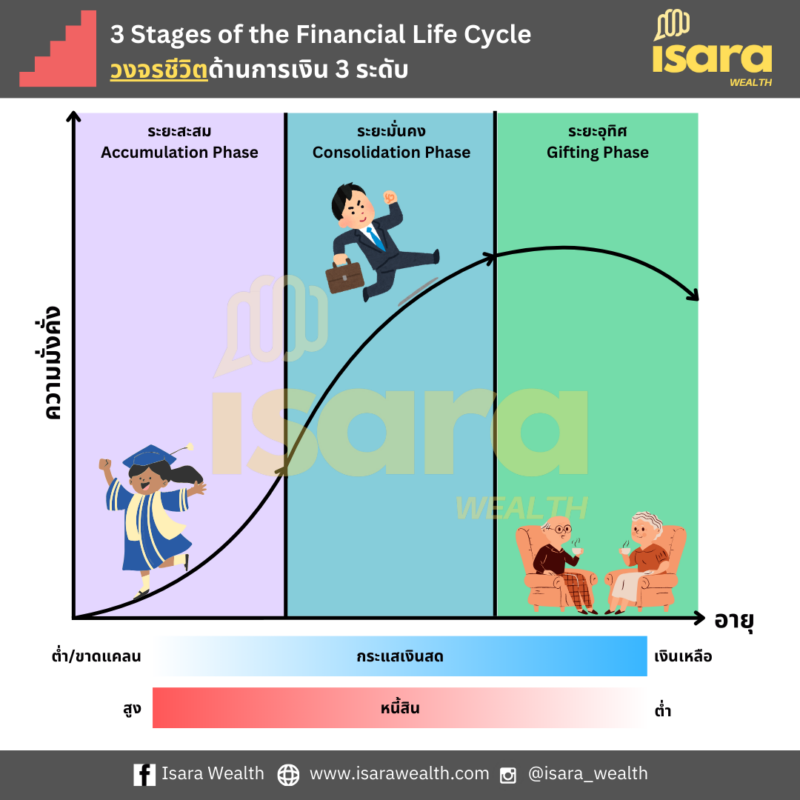

ตัวเลขอัตราส่วนต่าง ๆ ที่ได้นำเสนอไปเมื่อกี้ว่าถ้าเลขไม่เกินเท่านั้นเท่านี้ถือว่าเหมาะสมจริง ๆ แล้วอาจจะไม่ได้ใช้ได้ในทุกบริบทของชีวิตของเรานะครับ เพราะว่าการวางแผนทางการเงินนั้นมีความละเอียดอ่อน เหมือนสุขภาพของมนุษย์ ถ้าอายุเยอะขึ้น อาจมีผลตรวจสุขภาพหลายอย่าง ที่ไม่เหมือนกับตอนที่เราอายุยังน้อย

ถ้าเป็นช่วงที่เราอายุยังน้อย หรือระยะสะสม (Accumulation) เพิ่งเริ่มงาน รายได้ และความชำนาญยังไม่มาก ก็อาจจะทำให้มีเงินเหลือเก็บน้อย หนี้เยอะ นอกจากนี้หากใครต้องแต่งงาน ต้องซื้อบ้าน ก็จะทำให้ต้องใช้เงินส่วนใหญ่ไปกับการเริ่มชีวิตครับ

พอเราทำงานมาได้ระยะนึงหรือเข้าสู่ช่วงระยะมั่นคง (Consolidation Phase) เรามีความสามารถมากขึ้น เก่งขึ้นมีทรัพย์สินมากขึ้น หนี้น้อยลง ก็อาจจะทำให้มีเงินเหลือเก็บมาเพื่อลงทุน เพื่อวางแผนเกษียณมากขึ้นนั่นเองครับ

สุดท้ายก็คือวางเราเริ่มแก่ชราขึ้น เข้าสู่ช่วงระยะอุทิศ (Gifting Phase) คือระยะที่เราใกล้เกษียณจนถึงวันที่เราตัดสินใจเกษียณ เงินออม ทรัพย์สินที่เราเก็บมาตลอดทางมีมากขึ้น เน้นการรักษาเงินต้นเป็นหลัก ทำให้เราอาจจะมีความจำเป็นต้องออมเพื่ออนาคตน้อยลง สามารถใช้จ่ายได้มากขึ้น หรือเริ่มนั่งคิดเรื่องการวางแผนมรดกนั่นเองครับ

ดังนั้นเราต้องนำข้อมูลที่เราได้ศึกษากันไปตั้งแต่วางแผนรายรับรายจ่าย งบดุลส่วนบุคคล รวมไปถึงการวิเคราะห์อัตราส่วนทางการเงิน มาปรับใช้เพื่อให้เข้ากับสถานการณ์ ภาระทางการเงิน และเป้าหมายของเราครับ

หวังว่าบทความนี้จะเป็นประโยชน์กับเพื่อน ๆ นะครับ หากใครชอบบทความนี้ อย่าลืมกดแชร์ และกดติดตามกันไว้เพื่อให้ไม่พลาดคอนเท้นดี ๆ อีกนะครับ ^^